Die Sharpe-Ratio erfasst nicht nur die Rendite, sondern auch das Risiko

Die meisten Trader und Anleger konzentrieren sich bei der Bewertung ihres Portfolios oder ihrer Strategie nur auf die erzielten Renditen. Aber sie vergessen oft das Risiko, das mit der Erzielung dieser Rendite verbunden ist. Deshalb finden Sie in unserer MetriX-Anwendung die sogenannte Sharpe-Ratio, die die Ergebnisse des Traders im Hinblick auf das von ihm eingegangene Risiko bewertet.

Es ist recht schwierig, den Erfolg einzelner Anlageinstrumente auf den Finanzmärkten objektiv zu beurteilen. Die Rentabilität eines Anlageinstruments muss nichts über das Risiko sagen, das ein Anleger bei der Investition in dieses Instrument berücksichtigen muss.

Es geht nicht nur um den Ertrag

Dasselbe gilt auch für den Devisenhandel. Ein Trader kann in einem Monat Dutzende Prozent verdienen, aber er eröffnet große Positionen und geht ein unverhältnismäßiges Risiko ein. Der zweite Trader verfolgt einen viel konservativeren Ansatz, riskiert nicht einen zu großen Prozentsatz seines Kontos bei einem Trade, bricht aber auch keine Rekordrenditen. Auf lange Sicht könnte der zweite Ansatz jedoch effektiver und interessanter sein.

Auch aus diesem Grund sind die Regeln des Risikomanagements (Maximaler Verlust und Maximaler Tagesverlust) die wichtigsten Voraussetzungen für die Führung eines FTMO Accounts, und aus diesem Grund führen wir ständig neue Tools in unsere MetriX-Anwendung ein, um den Erfolg der Strategie zu bewerten, was Tradern helfen könnte, bessere Ergebnisse zu erzielen.

Was ist die Sharpe-Ratio?

Es gibt mehrere Indikatoren, die neben der Leistung selbst auch das Risiko berücksichtigen. Einer der bekannteren ist das sogenannte Sharpe-Verhältnis oder die Sharpe-Ratio. Der Indikator wurde bereits 1966 vom amerikanischen Ökonomen und Nobelpreisträger für Wirtschaftswissenschaften, William Sharpe, entwickelt. Obwohl er ihn selbst das „Reward-to-Variability-Ratio“ nannte, verbreitete sich der Indikator schließlich unter Ökonomen als Sharpe-Ratio und in 1994 aktualisierte den Namen der Autor selbst. Heutzutage wird die Sharpe-Ratio verwendet, um die Rentabilität einer Investition bzw. eines Portfolios zu messen (häufig zur Bewertung von Investmentfonds verwendet) im Hinblick auf die Höhe des eingegangenen Risikos.

Berechnung

Die Formel zur Berechnung der Sharpe-Ratio ist recht einfach:

SR = (durchschnittliche Rendite – risikofreie Rendite) / Standardabweichung

Aus der Formel folgt, dass die Sharpe-Ratio die Höhe der Investitionsprämie zum eingegangenen Risiko ausdrückt. Je höher der Wert, desto besser. Ein negativer Wert bedeutet dann, dass das Anlageinstrument nicht einmal die Rendite risikoloser Instrumente übertreffen kann, was offensichtlich falsch ist.

Anstelle der Durchschnittsrendite können wir die Gesamtrendite für einen bestimmten Zeitraum verwenden, die risikofreie Rendite kann als Rendite von Staatsanleihen usw. angesehen werden. Die Standardabweichung ist dann ein Indikator für das Risiko, oder die Volatilität des Anlageinstruments über einen bestimmten Zeitraum.

Sharpe-Ratio und Forex

Die Sharpe-Ratio kann auch zur Bewertung der Wirksamkeit einer Strategie auf dem Devisenmarkt verwendet werden. Sie ist ein guter Indikator dafür, ob der mit einer bestimmten Strategie erzielte Gewinn das eingegangene Risiko wert ist. Im Gegensatz zu anderen Forex-Investmentanlagen wäre es schwierig, eine risikofreie Rendite zu erzielen. Aus diesem Grund verwenden wir innerhalb von MetriX für die Sharpe Ratio nur die Rendite für gegebene Periode. Dies wird dann durch die Volatilität dividiert, die durch die Standardabweichung der Renditen des jeweiligen Kontos dargestellt wird. Da wir von einem maximalen Zeitraum von zwei Monaten ausgehen, berücksichtigen wir die Standardabweichung der täglichen Renditen.

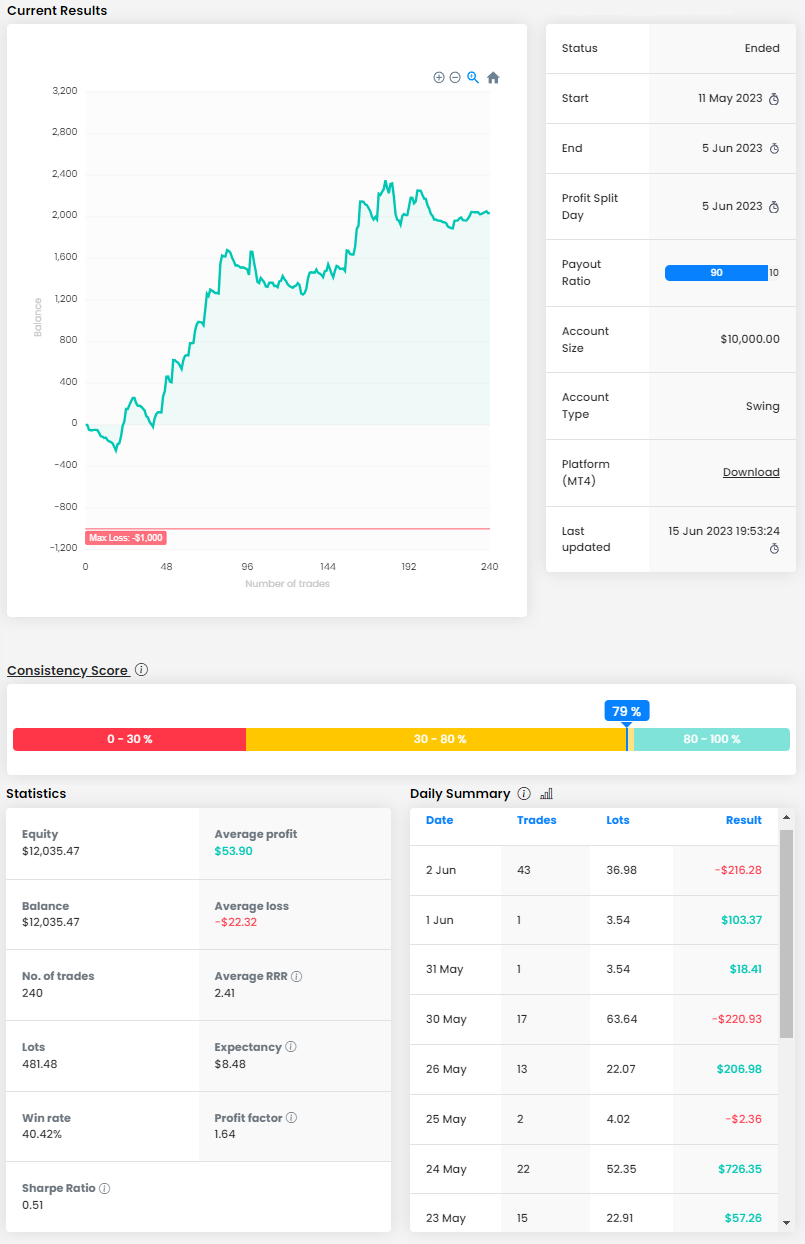

Wenn zwei verschiedene Strategien die gleiche Rendite, aber unterschiedliche Sharpe-Ratio-Werte haben, kann dies bedeuten, dass die Strategie mit der höheren Sharpe-Ratio ein geringeres Risiko aufweist. Welches der bessere Fall ist, was auch in unserem Beispiel oben zu sehen ist. Der Trader gehört zwar zu den Scalpern, die sehr viele Positionen eröffnen, hat das Risiko aber unter Kontrolle, geht ziemlich konsistent vor und hat es geschafft, mehr als 20 % zu verdienen.

Im weniger idealen Fall kann eine höhere Sharpe-Ratio durch höhere Renditen erreicht werden, was jedoch in der Regel bedeutet, dass man mehr Risiko eingeht, was zu einem höheren Risiko erheblicher Verluste führen kann. Beim FTMO Account besteht ein höheres Risiko, gegen die Handelsregeln zu verstoßen und das Konto zu löschen.

Nachteile

Es gibt wahrscheinlich kein ideales Instrument zur Messung der Leistung und Effektivität einer Investition, und die Sharpe-Ratio bildet da keine Ausnahme. Einer der Nachteile ist die Tatsache, dass jeder Variablen unterschiedliche Werte zugewiesen werden können. Im klassischen Design können wir einen Diskont- oder Depositensatz als risikofreie Rendite nutzen, beim Forex muss dieser Wert jedoch überhaupt nicht sein. Dies wirkt sich natürlich auf die Ergebnisse aus.

Auch die Sharpe-Ratio hat ein Problem mit asymmetrischem Risiko und schätzt die maximalen Schwankungen falsch ein. Instrumente, die eine erhebliche Verlustperiode verzeichnen (und möglicherweise im Minus landen), haben eine bessere Sharpe-Ratio als ein Anlageinstrument mit durchschnittlicher Volatilität (und haben eine bessere Gesamtrendite). Für die Bewertung von Hedgefonds oder Optionen ist dieses Tool daher wenig geeignet.

Abschluss

Wie jedes andere ähnliche Tool ist die Sharpe Ratio kein allwissender Indikator und muss in Verbindung mit anderen Tools verwendet werden, die dabei helfen können, die Wirksamkeit eines Portfolios oder einer Strategie zu bewerten. Es handelt sich jedoch sicherlich um einen interessanten Indikator, der Anlegern und Tradern dabei helfen kann, ihre Strategie zu bewerten und Änderungen vorzunehmen, um ihre Ergebnisse zu verbessern.

Über FTMO

FTMO hat einen zweistufigen Evaluierungsprozess entwickelt, um Handelstalente zu finden. Nach erfolgreichem Abschluss können Sie ein FTMO Account mit einem Guthaben von bis zu $200,000 erhalten. Wie funktioniert das?