Le ratio de Sharpe ne suit pas seulement les rendements, mais aussi le risque

La plupart des traders et des investisseurs se concentrent uniquement sur le rendement lorsqu'ils évaluent leur portefeuille ou leur stratégie. Cependant, ils oublient souvent le risque lié à l'obtention de ce rendement. C'est pourquoi notre appli MetriX inclut désormais un ratio de Sharpe qui évalue la performance d'un trader par rapport au risque qu'il prend.

Il est très difficile d'évaluer objectivement le succès des différents instruments d'investissement sur les marchés financiers. La rentabilité d'un instrument d'investissement peut ne pas être représentative du risque qu'un investisseur doit prendre en l'investissant.

Ce n'est pas qu'une question de rendement

Il en va de même pour le trading sur le marché du Forex. Un trader peut gagner des dizaines de pour cent en un mois, mais peut prendre des positions importantes et des risques disproportionnés. L'autre trader adopte une approche beaucoup plus conservatrice, ne risquant pas un pourcentage trop important de son compte sur un seul trade, mais ne battant pas non plus des records de rendement. À long terme, cependant, la seconde approche peut s'avérer plus efficace et plus intéressante.

C'est aussi la raison pour laquelle les règles de gestion des risques (Perte Maximale et Perte Maximale Journalière) font partie des conditions les plus importantes pour le maintien du FTMO Account, et que nous introduisons constamment de nouveaux outils dans notre application Compte MetriX utilisée pour évaluer le succès d'une stratégie afin d'aider les traders à obtenir de meilleurs résultats.

Qu'est-ce que le ratio de Sharpe

Il existe plusieurs indicateurs qui prennent en compte le risque en plus de la performance, et l'un des plus connus est le ratio de Sharpe. Il a été créé par l'économiste américain et lauréat du prix Nobel William Sharpe en 1966. Bien qu'il l'ait lui-même appelé "reward to variability ratio", le ratio a fini par être connu des économistes sous le nom de ratio de Sharpe et a été mis à jour par l'auteur lui-même en 1994. Le ratio de Sharpe est aujourd'hui utilisé pour mesurer la rentabilité d'un investissement ou d'un portefeuille (souvent utilisé pour évaluer les fonds communs de placement) en fonction du degré de risque pris.

Calcul

La formule de calcul du ratio de Sharpe est assez simple :

RS = (rendement moyen - rendement sans risque) / écart-type

La formule montre que le ratio de Sharpe exprime le degré de prime d'un investissement par rapport au risque pris. Plus la valeur est élevée, mieux c'est. Une valeur négative signifie que l'instrument d'investissement est incapable de battre même le rendement des instruments sans risque, ce qui est évidemment mauvais.

Au lieu du rendement moyen, on peut utiliser le rendement total sur une certaine période ; le rendement sans risque peut être considéré comme le rendement des obligations d'État, etc. L'écart-type est alors un indicateur du risque ou de la volatilité de l'instrument d'investissement sur la période considérée.

Le ratio de Sharpe et le Forex

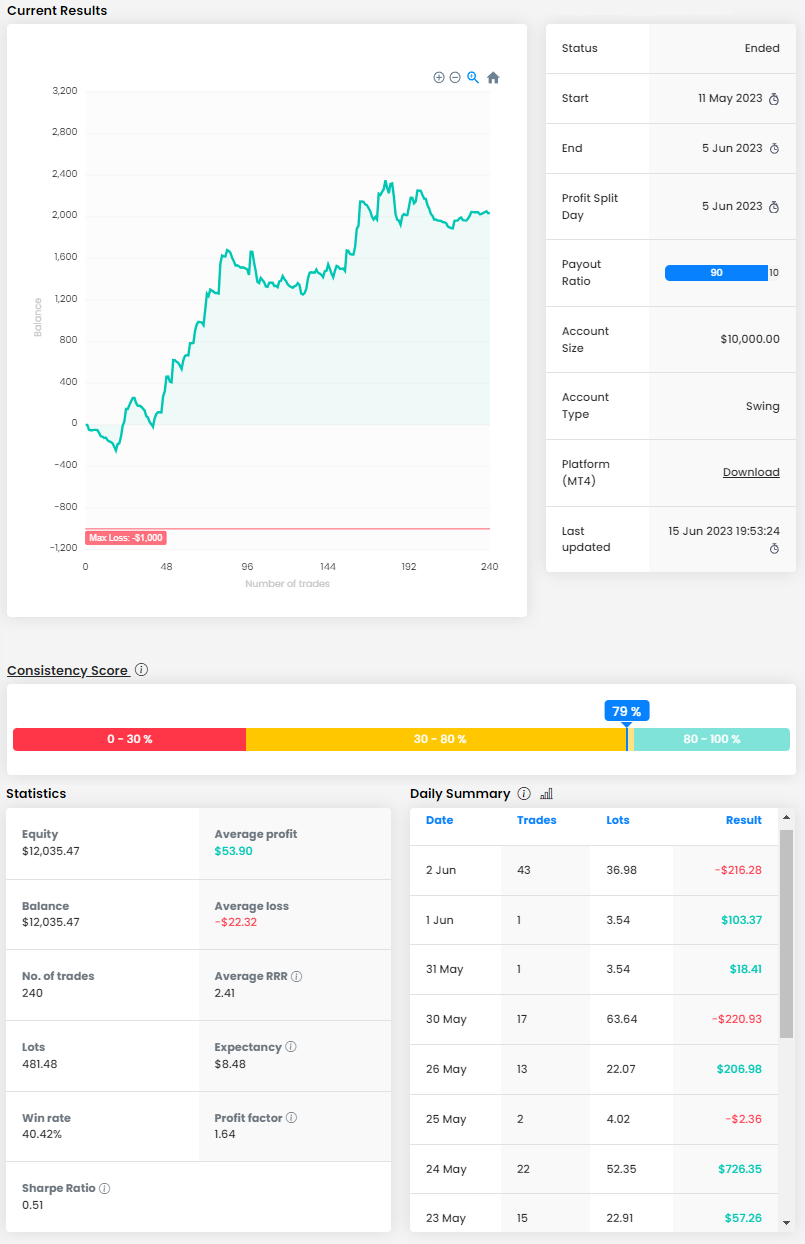

Le ratio de Sharpe peut également être utilisé pour évaluer l'efficacité d'une stratégie sur le marché du Forex et constitue un bon indicateur pour déterminer si le profit réalisé par une stratégie donnée vaut le risque pris. Contrairement à d'autres actifs d'investissement, le rendement sans risque du marché des changes est difficile à déterminer. Pour cette raison, nous utilisons uniquement le rendement pour une période donnée pour le ratio de Sharpe dans le Compte MetriX. Ce rendement est ensuite divisé par la volatilité, qui est représentée par l'écart-type des rendements sur ce compte. Comme nous supposons une période maximale de deux mois, nous tenons compte de l'écart-type des rendements quotidiens.

Si deux stratégies différentes ont le même rendement mais des ratios de Sharpe différents, cela peut signifier que la stratégie ayant le ratio de Sharpe le plus élevé présente un risque plus faible. Ce qui est le mieux, comme le montre notre exemple ci-dessus. Le trader fait peut-être partie des scalpeurs qui ouvrent un grand nombre de positions, mais il maîtrise le risque, a une approche assez cohérente et a réussi à gagner plus de 20 %.

Dans un cas moins idéal, un ratio de Sharpe plus élevé peut être obtenu en augmentant les rendements, mais cela implique généralement de prendre plus de risques, ce qui peut entraîner un risque plus élevé de pertes importantes. Ainsi, les FTMO Accounts courent un plus grand risque de violer les Objectifs de Trading et de voir leur compte supprimé.

Les inconvénients

Il n'existe probablement pas d'outil idéal pour mesurer la performance et l'efficacité d'un investissement, et le ratio de Sharpe ne fait pas exception à la règle. L'un de ses inconvénients est que différentes valeurs peuvent être substituées à différentes variables. Dans la version classique, nous pouvons utiliser le taux d'escompte ou de dépôt comme rendement sans risque, mais dans le cas du Forex, il n'est pas nécessaire qu'il y ait un taux sans risque. Cela affecte évidemment les résultats.

Le ratio de Sharpe présente également un problème de risque asymétrique et évalue mal les fluctuations maximales. Les instruments qui connaissent une période de perte importante auront un meilleur ratio de Sharpe qu'un instrument d'investissement à volatilité moyenne (et auront un meilleur rendement global). Cet outil n'est donc pas adapté à l'évaluation des fonds spéculatifs ou des options.

Conclusion

Comme tout autre outil similaire, le ratio de Sharpe n'est pas un indicateur universel et doit être utilisé en combinaison avec d'autres outils permettant d'évaluer l'efficacité d'un portefeuille ou d'une stratégie. Cependant, il s'agit certainement d'une mesure intéressante qui peut aider les investisseurs et les traders à évaluer leur stratégie et à mettre en œuvre des changements pour améliorer leurs résultats.

À propos de FTMO

FTMO a développé un Processus d'Evaluation en 2 étapes pour trouver des traders expérimentés. Une fois l'évaluation réussie, vous pouvez obtenir un FTMO Account avec un capital pouvant aller jusqu'à $200,000. Comment cela fonctionne-t-il ?.