Lo Sharpe Ratio tiene conto non solo dei rendimenti, ma anche del rischio.

La maggior parte dei trader e degli investitori si concentra solo sui rendimenti quando valuta il proprio portafoglio o la propria strategia. Tuttavia, spesso dimenticano il rischio connesso al raggiungimento di tale rendimento. Ecco perché la nostra app MetriX include ora un rapporto di Sharpe che valuta la performance di un trader in relazione al rischio assunto.

È piuttosto difficile valutare oggettivamente il successo dei singoli strumenti di investimento nei mercati finanziari. La redditività di uno strumento di investimento può non essere indicativa del rischio che un investitore deve assumersi quando vi investe.

Non si tratta solo di rendimento

Lo stesso vale per il forex trading. Un trader può guadagnare decine di punti percentuali in un mese, ma apre grandi posizioni e si assume rischi sproporzionati. L'altro trader adotta un approccio molto più conservativo, non rischiando una percentuale troppo alta del suo conto su una singola operazione, ma nemmeno battendo record di rendimento. Nel lungo periodo, tuttavia, il secondo approccio può essere più efficiente e più interessante.

Questo è anche il motivo per cui le regole di gestione del rischio (Perdita Massima e Perdita Massima Giornaliera) sono tra le condizioni più importanti per il mantenimento del Conto FTMO, e per cui introduciamo costantemente nuovi strumenti nella nostra applicazione Account MetriX utilizzati per valutare il successo di una strategia per aiutare i trader a ottenere risultati migliori.

Cos'è lo Sharpe ratio

Esistono diversi indicatori che tengono conto del rischio oltre che della performance, e uno dei più noti è lo Sharpe ratio. È stato creato dall'economista americano e premio Nobel William Sharpe nel 1966. Sebbene egli stesso lo chiamasse "rapporto tra ricompensa e variabilità", il rapporto è diventato noto tra gli economisti come Sharpe ratio ed è stato aggiornato dallo stesso autore nel 1994. Lo Sharpe ratio è oggi utilizzato per misurare la redditività di un investimento o di un portafoglio (spesso utilizzato per valutare i fondi comuni di investimento) in relazione al grado di rischio assunto.

Il calcolo

La formula per il calcolo dello Sharpe ratio è piuttosto semplice:

SR = (rendimento medio - rendimento privo di rischio) / deviazione standard

La formula mostra che lo Sharpe ratio esprime il grado di premio di un investimento rispetto al rischio assunto. Più alto è il valore, meglio è. Un valore negativo significa che lo strumento di investimento non è in grado di battere nemmeno il rendimento degli strumenti privi di rischio, il che è ovviamente negativo.

Invece del rendimento medio, si può utilizzare il rendimento totale in un determinato periodo; il rendimento privo di rischio può essere considerato il rendimento dei titoli di Stato, ecc. La deviazione standard è quindi un indicatore del rischio o della volatilità dello strumento di investimento nel periodo di tempo.

Sharpe ratio e Forex

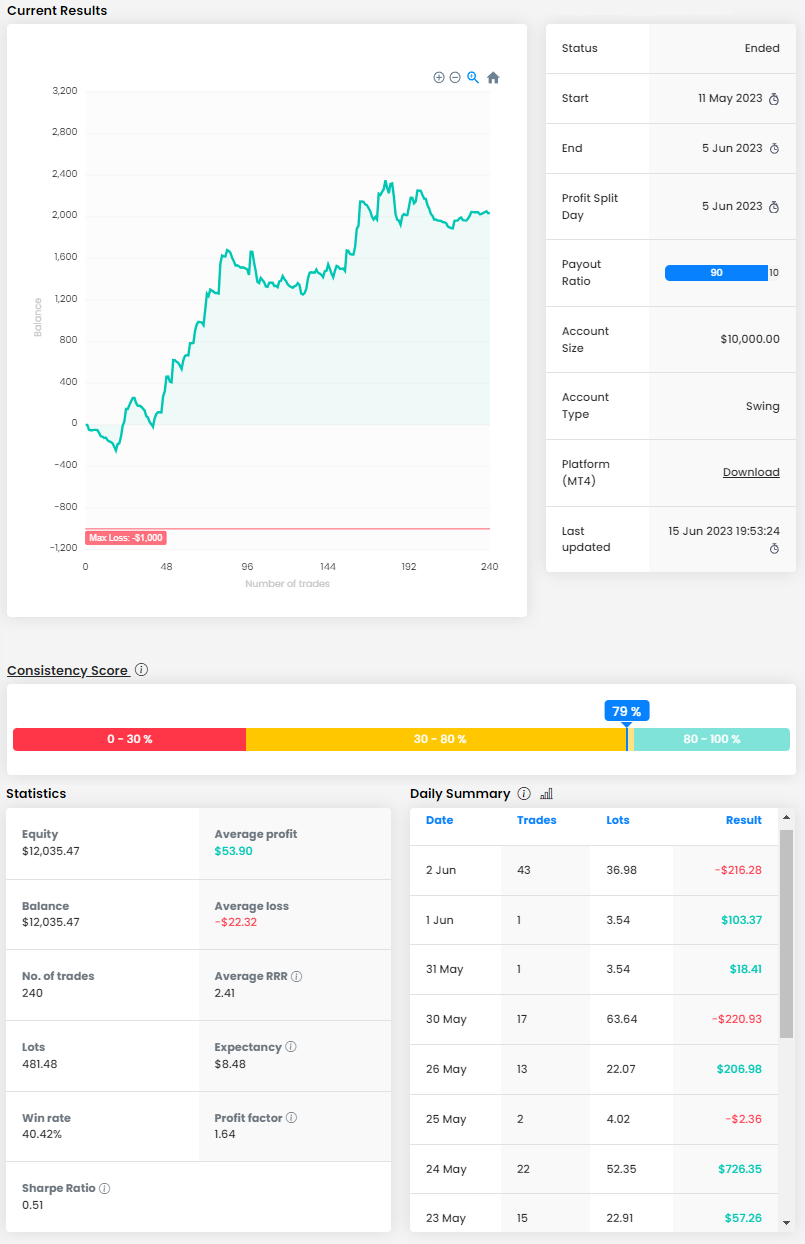

Lo Sharpe Ratio può essere utilizzato anche per valutare l'efficacia di una strategia nel mercato forex ed è un buon indicatore per stabilire se il profitto ottenuto da una determinata strategia vale il rischio assunto. A differenza di altre attività di investimento, il rendimento privo di rischio nel forex è difficile da determinare. Per questo motivo, per lo Sharpe Ratio del Conto MetriX utilizziamo solo il rendimento di un determinato periodo. Questo viene poi diviso per la volatilità, che è rappresentata dalla deviazione standard dei rendimenti di quel conto. Poiché si ipotizza un periodo massimo di due mesi, si tiene conto della deviazione standard dei rendimenti giornalieri.

Se due strategie diverse hanno lo stesso rendimento ma diversi rapporti di Sharpe, ciò può significare che la strategia con il rapporto di Sharpe più alto ha un rischio inferiore. Il che è il caso migliore, come si può vedere nell'esempio precedente. Il trader può essere uno degli scalper che aprono un gran numero di posizioni, ma ha il rischio sotto controllo, ha un approccio abbastanza coerente ed è riuscito a guadagnare più del 20%.

In un caso meno ideale, è possibile ottenere un rapporto Sharpe più elevato aumentando i rendimenti, ma questo di solito significa assumere un rischio maggiore, che può portare a un rischio più elevato di drawdown significativi. Pertanto, i conti FTMO rischiano maggiormente di violare gli obiettivi di trading e di vedersi cancellare il conto.

Svantaggi

Probabilmente non esiste uno strumento ideale per misurare la performance e l'efficienza di un investimento, e lo Sharpe ratio non fa eccezione. Uno degli svantaggi è che si possono sostituire valori diversi a variabili diverse. Nella versione classica possiamo utilizzare il tasso di sconto o di deposito come rendimento privo di rischio, ma nel Forex questo valore non è affatto necessario. Questo ovviamente influisce sui risultati.

Lo Sharpe ratio presenta anche il problema del rischio asimmetrico e valuta male le fluttuazioni massime. Gli strumenti che registrano un periodo con una perdita significativa avranno uno Sharpe ratio migliore di uno strumento di investimento con volatilità media (e un rendimento complessivo migliore). Pertanto, questo strumento non è adatto per valutare gli hedge fund o le opzioni.

Conclusione

Come qualsiasi altro strumento analogo, lo Sharpe ratio non è un indicatore unico e deve essere utilizzato in combinazione con altri strumenti che possono aiutare a valutare l'efficacia di un portafoglio o di una strategia. Tuttavia, è certamente una metrica interessante che può aiutare gli investitori e i trader a valutare la propria strategia e a implementare cambiamenti per migliorare i risultati.

A proposito di FTMO

FTMO ha sviluppato un Processo di Valutazione in 2 fasi per trovare trader esperti. Una volta completato con successo, si può ottenere un FTMO Account con un saldo fino a $200,000. Come funziona?