El ratio de Sharpe no sólo mide la rentabilidad, sino también el riesgo

La mayoría de los traders e inversores se centran únicamente en la rentabilidad a la hora de evaluar su cartera o estrategia. Sin embargo, a menudo se olvidan del riesgo que conlleva lograr esa rentabilidad. Por eso nuestra aplicación MetriX incluye ahora un ratio de Sharpe que evalúa el rendimiento de un trader en relación con el riesgo que asume.

Es bastante difícil evaluar objetivamente el éxito de los distintos instrumentos de inversión en los mercados financieros. La rentabilidad de un instrumento de inversión puede no ser indicativa del riesgo que debe asumir un inversor al invertir en él.

No se trata sólo de la rentabilidad

Lo mismo ocurre con el mercado de forex. Un trader puede ganar decenas de puntos porcentuales en un mes, pero abre grandes posiciones y asume un riesgo desproporcionado. El otro trader adopta un enfoque mucho más conservador, no arriesga un porcentaje demasiado grande de su cuenta en una sola operación, pero tampoco bate récords de rentabilidad. A largo plazo, sin embargo, el segundo enfoque puede ser más eficiente y más interesante.

Esta es también la razón por la que las reglas de gestión del riesgo (Pérdida Máxima y Pérdida Máxima Diaria) se encuentran entre las condiciones más importantes para el mantenimiento de la FTMO Account, y por la que introducimos constantemente nuevas herramientas en nuestra aplicación Account MetriX utilizadas para evaluar el éxito de una estrategia con el fin de ayudar a los traders a obtener mejores resultados.

¿Qué es el ratio de Sharpe?

Existen varios indicadores que tienen en cuenta el riesgo además del rendimiento, y uno de los más conocidos es el ratio de Sharpe. Fue creado por el economista estadounidense y Premio Nobel William Sharpe en 1966. Aunque él mismo lo denominó "ratio entre recompensa y variabilidad", el ratio acabó siendo conocido entre los economistas como ratio de Sharpe y fue actualizado por el propio autor en 1994. En la actualidad, el ratio de Sharpe se utiliza para medir la rentabilidad de una inversión o cartera (a menudo se utiliza para evaluar fondos de inversión) con respecto al grado de riesgo asumido.

Cálculo

La fórmula para calcular el ratio de Sharpe es bastante sencilla:

SR = (rentabilidad media - rentabilidad sin riesgo) / desviación estándar

La fórmula muestra que el ratio de Sharpe expresa el grado de prima de una inversión respecto al riesgo asumido. Cuanto mayor sea el valor, mejor. Un valor negativo significa que el instrumento de inversión no es capaz de batir ni siquiera la rentabilidad de los instrumentos sin riesgo, lo que obviamente es malo.

En lugar de la rentabilidad media, podemos utilizar la rentabilidad total durante un periodo determinado; la rentabilidad sin riesgo puede considerarse la rentabilidad de los bonos del Estado, etc. La desviación estándar es entonces un indicador del riesgo o la volatilidad del instrumento de inversión a lo largo del periodo de tiempo.

Ratio de Sharpe y Forex

El Ratio de Sharpe también puede utilizarse para evaluar la eficacia de una estrategia en el mercado de forex, y es un buen indicador de si el beneficio obtenido por una estrategia determinada merece el riesgo asumido. A diferencia de otros activos de inversión, la rentabilidad libre de riesgo en forex sería difícil de determinar. Por este motivo, en la Cuenta MetriX sólo utilizamos la rentabilidad de un periodo determinado para el Ratio de Sharpe. A continuación, se divide por la volatilidad, que está representada por la desviación estándar de los rendimientos de esa cuenta. Como suponemos un periodo máximo de dos meses, tenemos en cuenta la desviación típica de los rendimientos diarios.

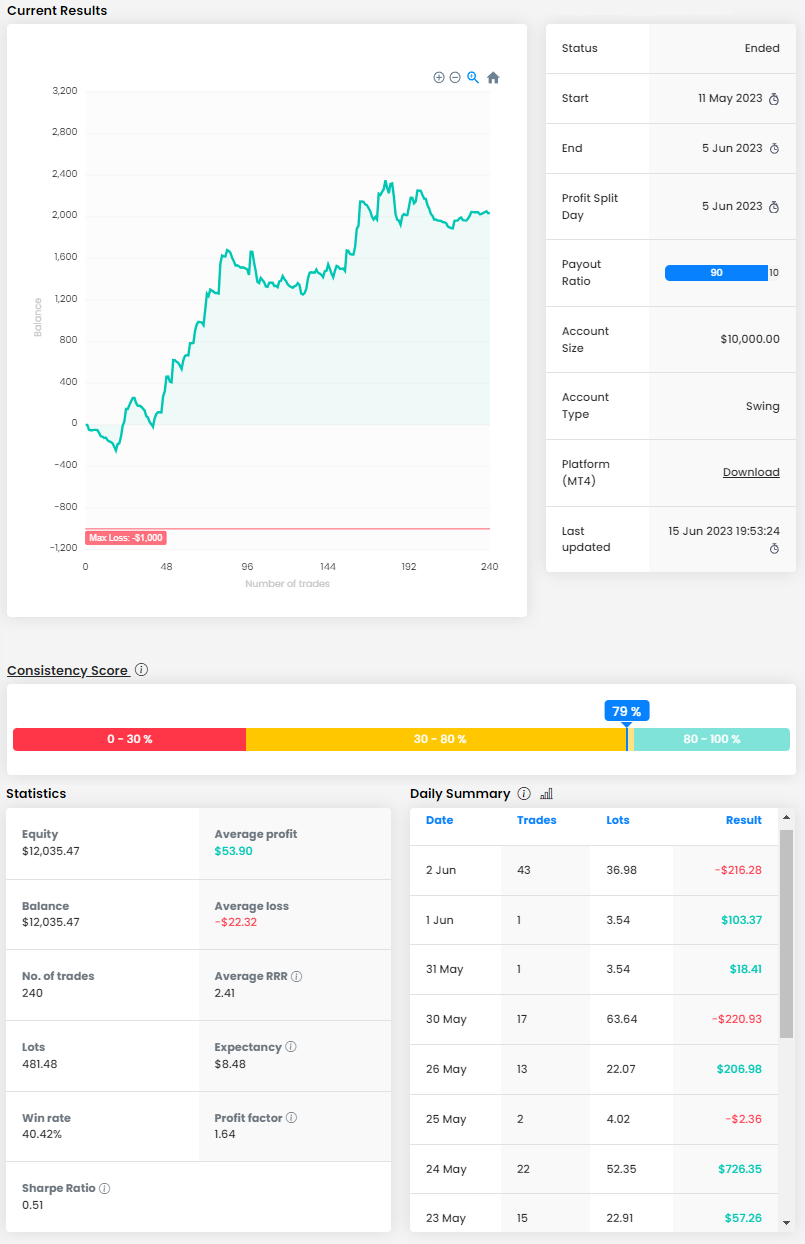

Si dos estrategias diferentes tienen la misma rentabilidad pero diferentes ratios de Sharpe, esto puede significar que la estrategia con el ratio de Sharpe más alto tiene menor riesgo. Este es el mejor caso, como puede verse en nuestro ejemplo anterior. El trader puede ser uno de los scalpers que abren un gran número de posiciones, pero tiene el riesgo bajo control, tiene un enfoque bastante consistente y ha conseguido ganar más de un 20%.

En un caso menos ideal, se puede conseguir un ratio de Sharpe más alto aumentando los beneficios, pero esto suele implicar asumir más riesgo, lo que puede conllevar un mayor riesgo de caídas significativas. Por lo tanto, las FTMO Accounts corren un mayor riesgo de incumplir los Objetivos de Trading y de que se elimine su cuenta.

Desventajas

Probablemente no exista una herramienta ideal para medir el rendimiento y la eficiencia de una inversión, y el ratio de Sharpe no es una excepción. Uno de los inconvenientes es que se pueden sustituir distintas variables por valores diferentes. En la versión clásica podemos utilizar el tipo de descuento o de depósito como rentabilidad libre de riesgo, pero en Forex este valor no tiene por qué serlo en absoluto. Por supuesto, esto afecta a los resultados.

El ratio de Sharpe también tiene el problema del riesgo asimétrico y juzga mal las fluctuaciones máximas. Los instrumentos que experimentan un periodo con una pérdida significativa tendrán un mejor ratio de Sharpe que un instrumento de inversión con una volatilidad media (y tendrán un mejor rendimiento global). Por lo tanto, esta herramienta no es muy adecuada para evaluar fondos de cobertura u opciones.

Conclusión

Como cualquier otra herramienta similar, el ratio de Sharpe no es un indicador universal y debe utilizarse en combinación con otras herramientas que puedan ayudar a evaluar la eficacia de una cartera o estrategia. Sin embargo, no cabe duda de que se trata de una métrica interesante que puede ayudar a los inversores y traders a evaluar su estrategia y aplicar cambios para mejorar sus resultados.

Acerca de FTMO

FTMO ha desarrollado un Proceso de Evaluación de 2 pasos para encontrar talentos en el trading. Una vez completado con éxito, puede obtener una FTMO Account con un balance de hasta $200,000. ¿Cómo funciona?