Slippage & Orderausführung

Haben Sie schon einmal erlebt, dass eine Order zu einem anderen Preis als dem von Ihnen vorgegebenen SL/TP ausgeführt wurde? Können Sie nachvollziehen, was passiert ist? Dachten Sie, es wäre ein Fehler der Plattform? Slippage ist einfach zu verstehen, kann jedoch viele Fragen mit sich bringen, wenn Sie nicht vollständig damit vertraut sind. Wenn Sie erkennen wollen, wieso Slippages auftreten, wann sie passieren und wie Sie diese vermeiden können, werden Sie diesen Artikel informativ finden. Sie werden auch erfahren, was hinter den Kulissen passiert und wie Ihre Order ausgeführt wird, wenn Sie den Ausführungsbutton in der Plattform drücken.

Nach dem Lesen dieses Artikels werden Sie in der Lage sein, sich eine Gewohnheit anzueignen, um auf die folgenden Aspekte zu achten:

- Market Rollovers

- Wichtige Newsmeldungen

- Volatile Märkte

- Wenig liquide Vermögenswerte

- Wochenend Gaps

Was ist Slippage?

Slippage ist die Differenz zwischen dem erwarteten Preis und dem ausgeführten Preis. Sie entsteht, wenn die Orderausführung zu einem anderen Preis als dem gewünschten ausgeführt wird. Meistens kann Slippage unter verschiedenen Gegebenheiten festgestellt werden.

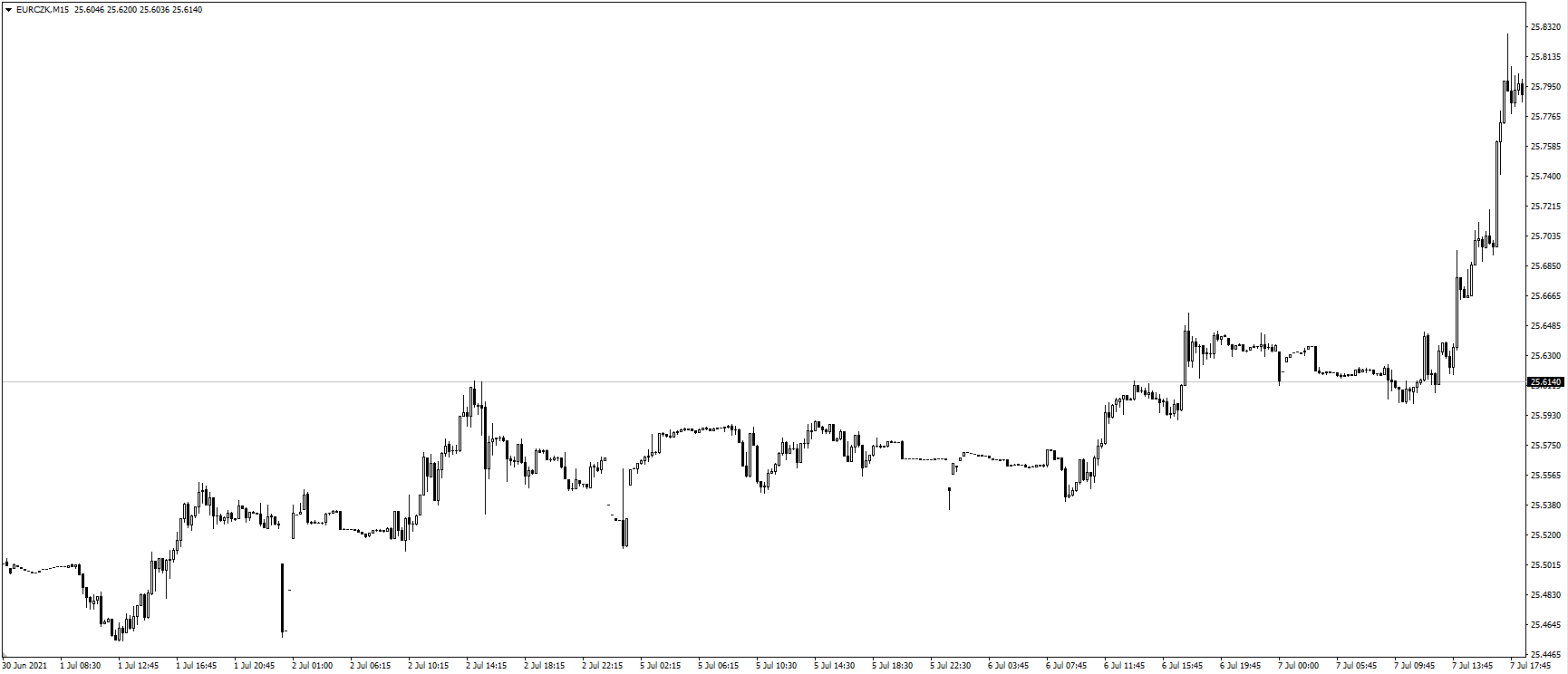

Die erste ist, wenn der Markt eine niedrige Liquidität aufweist, und dies kann besonders während des Market Rollover beobachtet werden, wenn die wichtigsten Finanzinstitute in der Welt geschlossen sind. Daher mangelt es den Märkten auf der ganzen Welt an Liquidität und der Handel während dieser Zeit kann zu Slippage führen, da die notwendige Gegenorder, um die Ausführungsanforderung zu erfüllen, möglicherweise nicht zum gewünschten Preisniveau verfügbar ist. Die Spreads sind ebenfalls höher, wenn die Liquidität gering ist. In der Grafik unten sehen Sie die Marktzeiten der wichtigsten Handelssitzungen weltweit.

Der Übergangszeitraum zwischen der US-Sitzung und der asiatischen Sitzung kann als "Market Rollover" bezeichnet werden. Sicherlich gibt es kleinere Finanzinstitute in der Welt, die während dieser einstündigen Lücke tätig sind, wie z. B. in Neuseeland oder in Australien, jedoch ist die Menge der verfügbaren Liquidität sehr begrenzt.

Ein ähnlicher Effekt von Slippage während des Market Rollover kann auch bei gering liquiden Assets beobachtet werden. Im Forex-Bereich sind diese Instrumente meist Minors oder exotische Forex-Paare, die im Vergleich zu den Forex-Majors um ein ausreichendes Maß an Liquidität kämpfen. Aus diesem einfachen Grund neigen solche Assets dazu, höhere Spreads und Slippages zu verzeichnen.

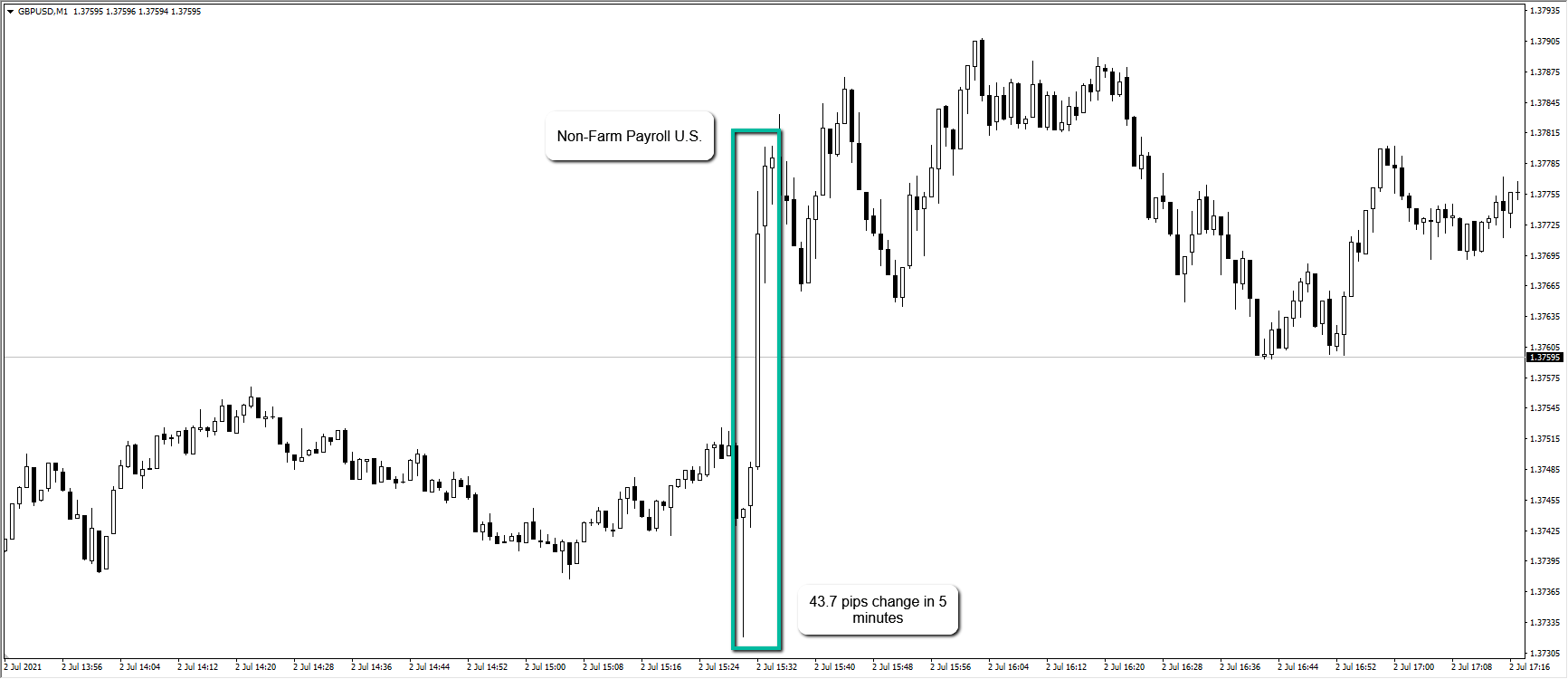

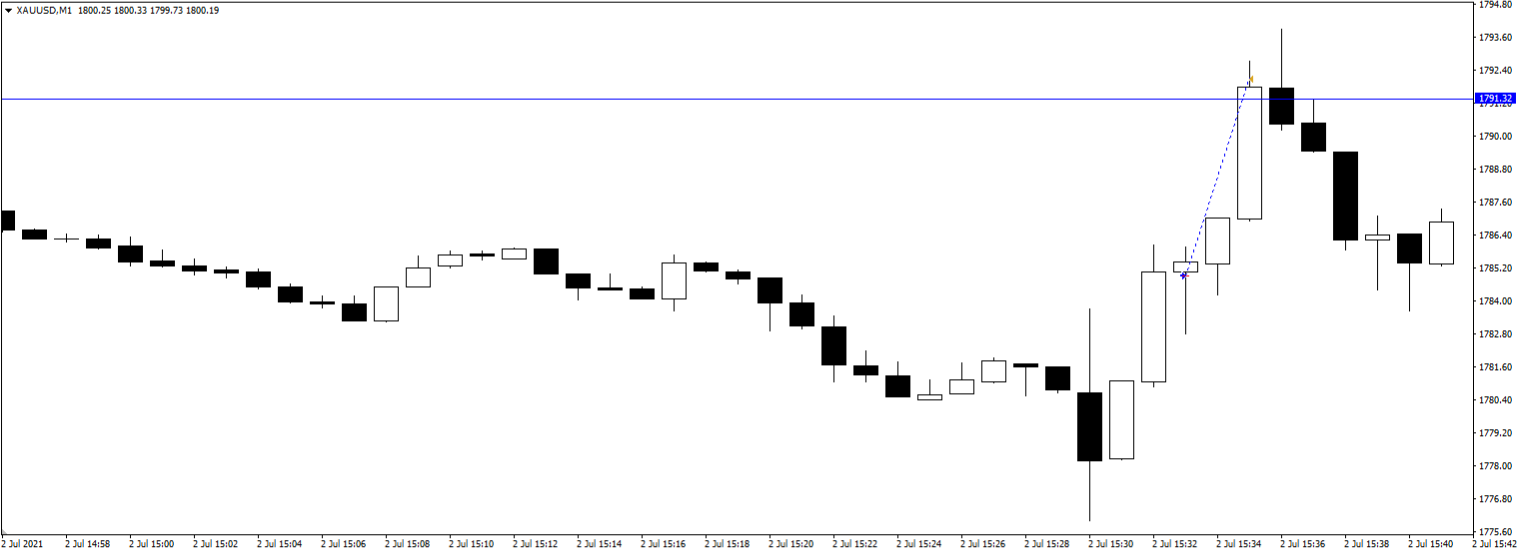

Ein weiteres Beispiel für das Auftreten von Slippage ist, wenn der Markt eine hohe Volatilität aufweist. Wir können dies während wichtiger makroökonomischer Nachrichtenveröffentlichungen beobachten, wie z.B. während des US NFP, wie in der untenstehenden Grafik dargestellt. Bei FTMO haben wir die wichtigsten marktbewegenden Nachrichten in der Tabelle hier aufgeführt.

Abgesehen von den Veröffentlichungen wichtiger Nachrichten gibt es Arten von Märkten, die von sich aus sehr volatil sind. Ein gutes Beispiel ist das beliebteste Instrument unter allen Kryptowährungen - Bitcoin (BTCUSD). Aus dem Begriff volatiler Markt können wir bereits verstehen, dass es sich um einen Markt handelt, der drastische Preisschwankungen in einem kurzen Zeitraum erlebt.

Die letzte Situation, in der ein Slippage erwartet werden kann, ist ein Wochenend-Gap. Für Swing-Trader, die dazu neigen, ihre Trades über einen längeren Zeitraum wie Tage, Wochen oder Monate zu halten, besteht eine hohe Wahrscheinlichkeit, dass ein Markt mit einem Gap wieder beginnt. Der Eröffnungskurs eines Instruments kann den Stop-Loss/Take-Profit auslösen und der Handel wird schließlich zu einem anderen Kurs unter Vernachlässigung des SL/TP ausgeführt. Für weitere Informationen zu Wochenend-Gaps mit Beispielen und Statistiken, die wir aus unseren umfangreichen Recherchen zusammengetragen haben, können Sie hier nachlesen.

Bisher haben wir gelernt, dass eine Order genau zu dem Preis ausgeführt werden kann, den Sie angefordert haben, daher wird sie keine Slippage aufweisen. Andererseits gibt es aber Situationen, in denen der ausgeführte Preis Ihrer Order unterschiedlich ist, was im Ergebnis zu zwei Arten von Slippage führt - positiv oder negativ. Da es zwei Marktaufträge gibt, um einen Handel abzuschließen, kann Slippage sowohl beim Einstieg als auch beim Ausstieg aus einem Handel auftreten.

Positiver Slippage

Positive Slippage tritt auf, wenn ein Handel zu einem Preis ausgeführt wird (öffnen oder schließen), der für den Händler von Vorteil ist.

Es gibt zwei Szenarien:

- Wenn der Ask-Preis gefallen ist, während Sie eine Kauf-Order auslösen. Mit anderen Worten, wenn Sie eine Kauf-Order öffnen, die schließlich unter dem Auslösungspreis gefüllt wird, was Ihnen zusätzlichen Raum für mehr Gewinn gibt.

- Wenn der Bid-Preis gestiegen ist, während Sie eine Sell-Order erteilen. Mit anderen Worten, wenn Sie eine Verkaufsorder öffnen, die schließlich über dem Auslösungspreis gefüllt wird, was Ihnen zusätzlichen Raum für mehr Gewinn gibt.

Die obigen Szenarien veranschaulichen, wie Sie vielleicht bemerkt haben, nur Orders beim Einstieg. Aber was ist mit Aufträgen zum Verlassen einer Position? In der Praxis, wenn Sie eine Order zum Verlassen einer Kaufposition aufgeben, geben Sie technisch gesehen eine Marktorder zum Verkauf auf, und wenn die Position zu einem höheren Bid-Preis als dem von Ihnen erwarteten Preis geschlossen wird, dann haben Sie beim Verlassen dieser Kaufposition einen positiven Slippage erhalten. Das Gleiche gilt auch für Verkaufsaufträge.

Negativer Slippage

Ein ungünstigerer Slippage, genannt negativer Slippage, kann unter den gleichen Umständen wie der positive Slippage auftreten, wenn eine Order zu einem für den Händler ungünstigen Preis ausgeführt wird.

- Dies kann passieren, wenn eine Kauforder auf einem bestimmten Preisniveau ausgelöst wird und die Order über dem erwarteten Preis gefüllt wird.

- Dies kann passieren, wenn eine Verkaufsorder auf einem bestimmten Preisniveau ausgelöst wird und die Order unterhalb des erwarteten Preises gefüllt wird.

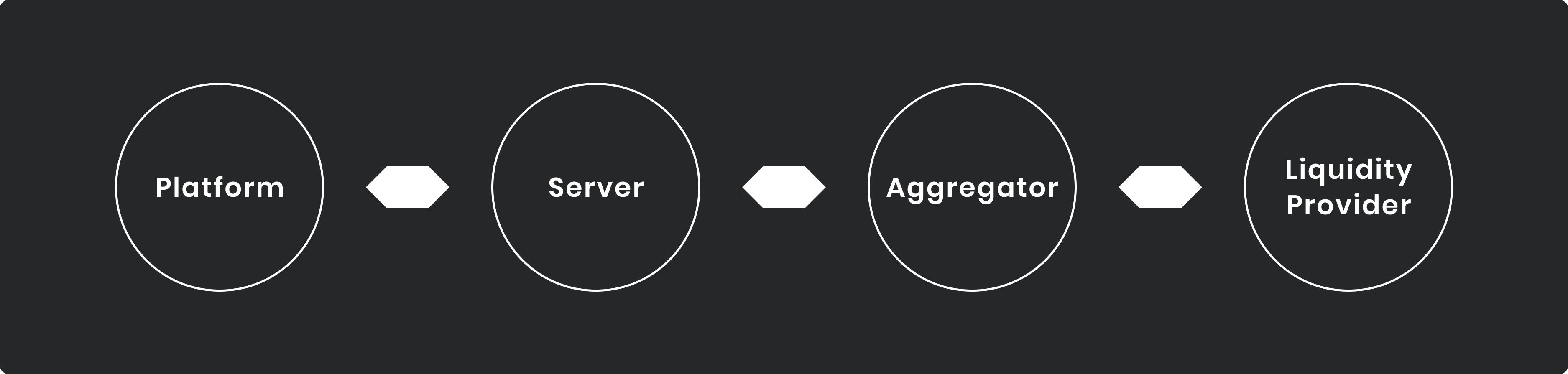

Wie wir oben anhand grafischer Beispiele über die Arten von Slippages gelernt haben, ist der Hauptgrund für ihr Auftreten einfach. Da Aufträge eine gewisse Zeit benötigen, um an den Server geliefert zu werden, auf dem sie ausgeführt werden, d.h. der Auftrag wird mit den verfügbaren Quotes der Liquiditätsanbieter gepaart, die der Marktliquidität ähneln. Aufgrund der Zeit, die die Order benötigt, um auf dem Server anzukommen, kann die Slippage variieren. Der Weg, den die Order zurücklegt, ist in der Abbildung unten zu sehen.

Spread Ausweitung

Um das Prinzip des Spreads zu verstehen, müssen wir zunächst zwischen dem Ask- und dem Bid-Preis für jedes Instrument unterscheiden.

Wenn Sie eine Buy by Market-Order platzieren, d.h. Sie gehen auf das Instrument long, wird Ihre Order zum Ask-Kurs ausgeführt. Wenn Sie die Position schließen wollen, wird sie zum Bid-Kurs ausgeführt. Wenn wir verkaufen wollen, funktioniert es in umgekehrter Reihenfolge - verkaufen (short) wird zum Bid-Preis ausgeführt, während das Schließen zum Ask-Preis ausgeführt wird.

Die Differenz zwischen Ask- und Bid-Kurs wird als Spread bezeichnet.

In einem realen Marktausführungsmodell ist der Spread ständig in Bewegung und neigt dazu, sich in Zeiten hoher Volatilität oder bei knapper Liquidität auszuweiten. Auf der anderen Seite verengt sich der Spread, wenn viel Liquidität im Markt vorhanden ist.

Nachrichtenereignisse, Rollover des Marktes und politische Instabilität sind Faktoren, die Volatilität im Markt auslösen können, was sich auf die Liquidität auswirkt und die Spreads ausweitet. In der Realität können sich die Spread-Ticks während des Markt-Rollovers beträchtlich ausweiten, wobei der Trader oft mit einem Slippage, der mit bloßem Auge unrealistisch erscheint, aber den realen Spread-Ticks zu einem bestimmten Zeitpunkt während wenig liquider Märkte ähnelt.

Die Spread-Ausweitung ist ein sehr kritischer Aspekt des Handels und jeder erfahrene Trader sollte wissen, wie er seine Positionen in Zeiten geringer Liquidität handhabt. Stop-Loss garantiert nicht das Füllen auf dem gewünschten Kursniveau, da die ausgeweiteten Spreads Slippage verursachen können. Dies sollte niemals unterschätzt werden.

Live Ausführung VS Sofortige Ausführung

Die Live-Ausführung ist die akkurate Art und Weise, wie eine Order verarbeitet wird. Technisch gesehen wird eine Order, wenn sie über die Handelsplattform platziert wird, von der lokalen Plattform eines Händlers auf den Server übertragen, wo der/die Liquiditätsanbieter die Order mit einem Kurs abgleichen und eine Bestätigung an die Plattform des Händlers zurückschicken, von der aus die Order platziert wurde. Die Preise eines Instruments, die der Händler auf der Plattform sieht, sind die Preise am oberen Ende des Buches und je nach Liquiditätsgrad kann die Order einen Slippage erhalten oder nicht. Kurz gesagt, der Handel wird durch den Liquiditätsanbieter entsprechend der Markttiefe eines Instruments zum gegebenen Zeitpunkt ausgeführt. Dies wird als ein Live-Ausführungsmodell betrachtet, bei dem die Markttiefe im Auge behalten werden muss.

Auf der anderen Seite ist das Sofortausführungsmodell die Art der Ausführung, bei der die Plattform den/die Liquiditätsanbieter und die Marktdaten vollständig ignoriert. In der Praxis kann dies bei den meisten Retail-Brokern auf klassischen Demokonten beobachtet werden. Der Trader erhält bequem eine sofortige Bestätigung des Trades, ohne die Markttiefe und das Orderbuch auch nur zu berücksichtigen. Dies ist eine künstliche Abkürzung im Gegensatz zu einer echten Live-Marktausführung.

Bei FTMO haben wir trotz der Tatsache, dass es sich bei den zur Verfügung gestellten Konten um Demokonten handelt, das Modell der Live-Ausführung implementiert, das unseren Tradern die wahre Erfahrung des realen Marktes bringt. Unser Ziel ist es, nicht nur erfahrenen Tradern mit einer sinnvollen Kontogröße die Möglichkeit zu geben, zu handeln, sondern auch unerfahrene Trader auszubilden und sie auf den Handel vorzubereiten, als ob sie auf einem realen Markt wären. Dies ist nur dank der Technologien möglich, die es uns erlauben, die realen Handelsbedingungen des Marktes zu reflektieren, als ob Sie auf einem Live-Konto handeln würden.

Fazit

In diesem Artikel haben wir gelernt, dass Slippage kein unangenehmes Ergebnis sein muss, sondern auch eine angenehme Überraschung zusätzlich zum positiven Ergebnis eines Trades sein kann. Jeder Slippage kann entweder Positiv oder Negativ sein. Auslöser für Slippage sind Markt-Rollover, Spread-Ausweitungen, wichtige Nachrichten, volatile Märkte, geringe Liquidität und/oder Wochenend-Gaps. Bei FTMO bieten wir Tradern die besten Bedingungen und eine robuste technische Infrastruktur, die reale Märkte in Echtzeit widerspiegelt. Darüber hinaus bemühen wir uns, die Trader über alle Aspekte, die mit dem Handel zusammenhängen, aufzuklären, so dass wir ihnen das transparenteste Bild darüber vermitteln, wie die Dinge faktisch funktionieren. Für den Fall, dass Sie unsicher sind oder ein technisches Problem bei der Verarbeitung oder Ausführung Ihres Trades vermuten, ist unser Support-Team jederzeit bereit, Ihren Handel zu überprüfen und Klarheit in mögliche Missverständnisse zu bringen.

Dieser Artikel dient nur zu Informationszwecken, und einige Angaben können von den aktuellen Serviceangeboten oder Produktmerkmalen abweichen. Bitte prüfen Sie stets die neuesten Bedingungen auf den offiziellen Produktseiten.

Über FTMO

FTMO hat einen zweistufigen Evaluierungsprozess entwickelt, um Handelstalente zu finden. Nach erfolgreichem Abschluss können Sie ein FTMO Account mit einem Guthaben von bis zu $200,000 erhalten. Wie funktioniert das?