Wie man gegen die Bank of Japan handelt

Im heutigen Teil der Serie über erfolgreiche Trader werden wir einen Ansatz betrachten, bei dem sich ein Trader nur auf ein Währungspaar konzentriert, bei dem er die Marktstimmung optimal nutzen kann. Wenn man dazu noch ein gutes Risikomanagement hinzufügt, ist der Weg zu überdurchschnittlichen Gewinnen auf den ersten Blick ganz einfach.

Es kommt nicht oft vor, dass es einen einigermaßen klaren Konsens über die Richtung des Marktes gibt. Bei den japanischen Yen-Paaren können wir diese Situation in den letzten Tagen und Wochen beobachten, da es der Bank of Japan offensichtlich nicht gut geht, die Abschwächung ihrer Währung zu bekämpfen. Obwohl der japanische Yen im März zum ersten Mal seit 17 Jahren seinen Leitzins von einem negativen Niveau angehoben hat, hat er seit Jahresbeginn bis April rund 15 % verloren und ist gegenüber dem Dollar auf den tiefsten Stand seit 34 Jahren gefallen. Und obwohl die BoJ zugunsten ihrer Währung bei 160 Yen zum Dollar intervenierte, begannen die Trader nach wenigen Tagen erneut auf einen Rückgang des Yen zu spekulieren.

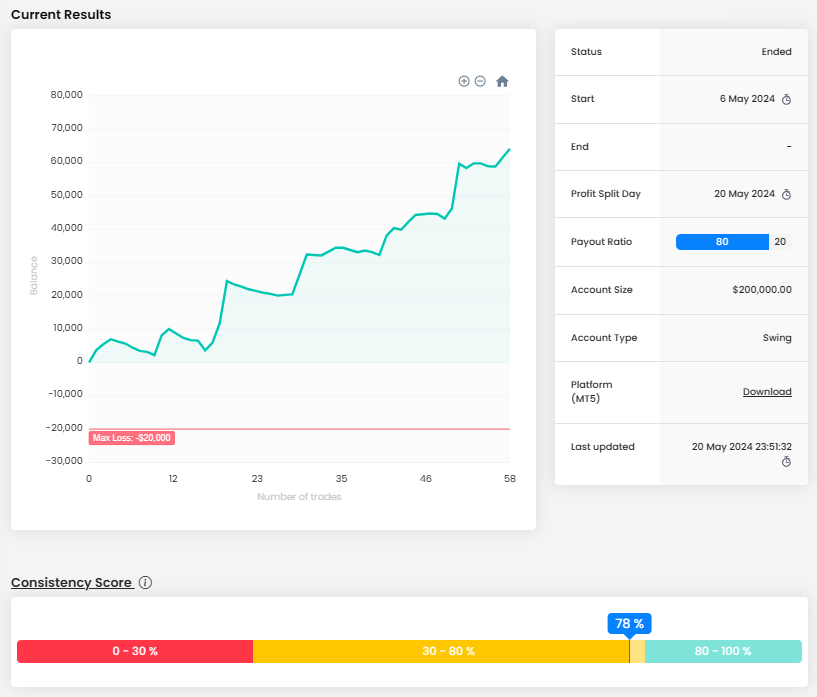

Auch ein Trader, dessen Konto wir uns heute ansehen werden, ist dieser Gruppe beigetreten. Der Trader befindet sich praktisch seit Beginn der Handelsperiode im grünen Bereich und konnte trotz mehrerer Phasen mit moderaten Verlusten durchgehend eine steigende Bilanzkurve aufrechterhalten. Dazu trug auch ein ziemlich konsistenter Ansatz bei, wobei unser Konsistenzwert bei nahezu 80 % lag.

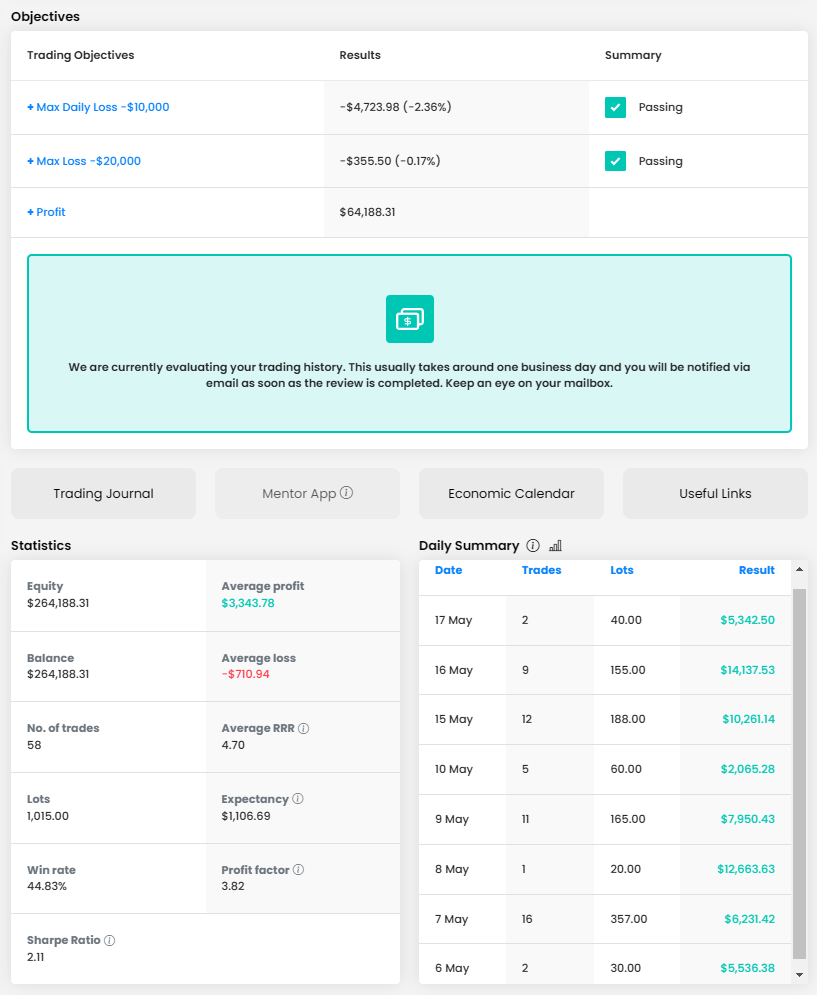

Glücklicherweise vermied der Trader es, zu sehr gegen den Trend zu spekulieren, sodass das maximale Tagesverlustlimit und das maximale Verlustlimit für ihn kein Problem darstellten. Der Gesamtgewinn von 64.188 USD gehört bei unseren Tradern zu den höchsten in den letzten zwei Monaten, bei einer Kontogröße von 200.000 USD sind es über 32 %.

Der Trader führte insgesamt 58 Trades mit einer Gesamtgröße von 1015 Lot aus, was einem Durchschnitt von 17,5 Lot pro Trade entspricht. Die größten Positionen betrugen jedoch 30 Lot pro Trade. Auf den ersten Blick mag es viel erscheinen, aber angesichts der Kontogröße und eines angemessen festgelegten Risiko- und Geldmanagements kann eine solche Positionsgröße toleriert werden. Der Trader handelte nur acht Handelstage lang, und zwar zu dem Zeitpunkt, als Spekulanten auf einen schwächeren japanischen Yen nach der Marktintervention der BoJ wieder an Boden gewannen.

Dem Trader ist es gelungen, den durchschnittlichen RRR bei 4,70 zu halten, was wirklich viel ist, und nicht jeder Trader ist in der Lage, einen solchen RRR-Wert zu erreichen. Auch bei einer Erfolgsquote von 44,83 % ist es kein Problem, eine überdurchschnittliche Rendite zu erzielen.

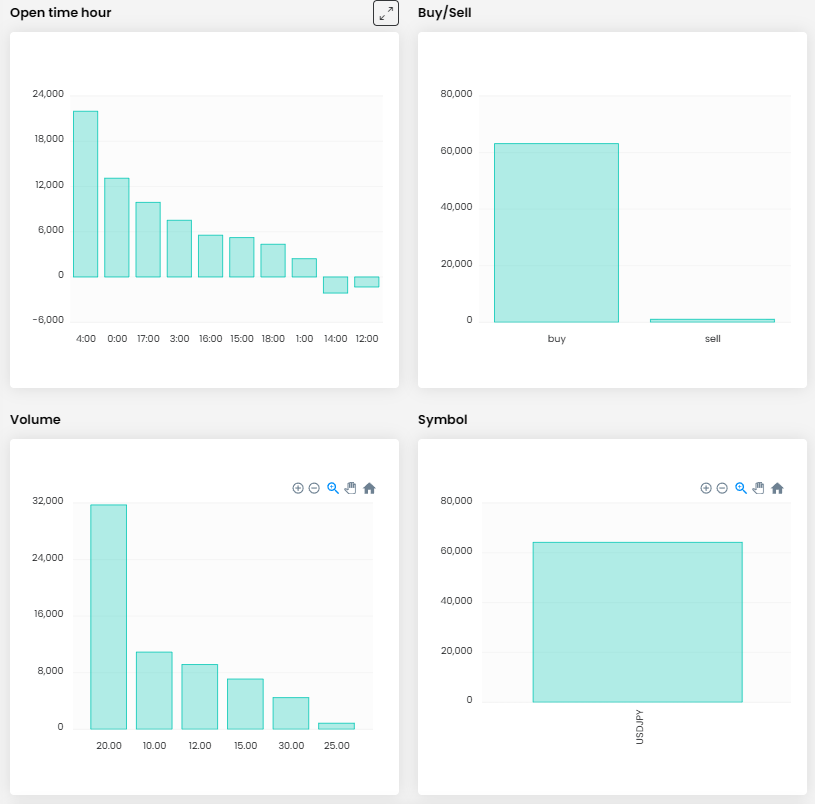

Aus dem Trading Journal geht hervor, dass der Trader täglich mehrere Positionen eröffnete und diese mehrere zehn Minuten bis mehrere Stunden lang hielt. Es handelt sich also um einen klassischen Intraday-Trader, der seine Positionen nie über Nacht offen hält.

Angesichts der Marktsituation ist klar, dass der Trader meistens die Long-Positionen eröffnete, in einigen Fällen jedoch auch versuchte, mit einem Short-Swing Geld zu verdienen. Wir schätzen die Festlegung von Stop-Loss-Ordern für die meisten offenen Positionen sowie die Tatsache, dass die Verlusttrades vom Händler „unter Kontrolle“ gehalten wurden und nur einmal überstiegen die Verluste die 2000 USD-Grenze.

Wie bereits erwähnt, wurden die meisten Positionen vom Trader in Long-Richtung eröffnet. Da er handelte, als es einen starken Aufwärtstrend beim USDJPY-Paar gab, spiegelte sich dieser Ansatz auch darin wider, wie viel Rendite er bei Long-Positionen und welche Rendite er bei Short-Positionen erzielte.

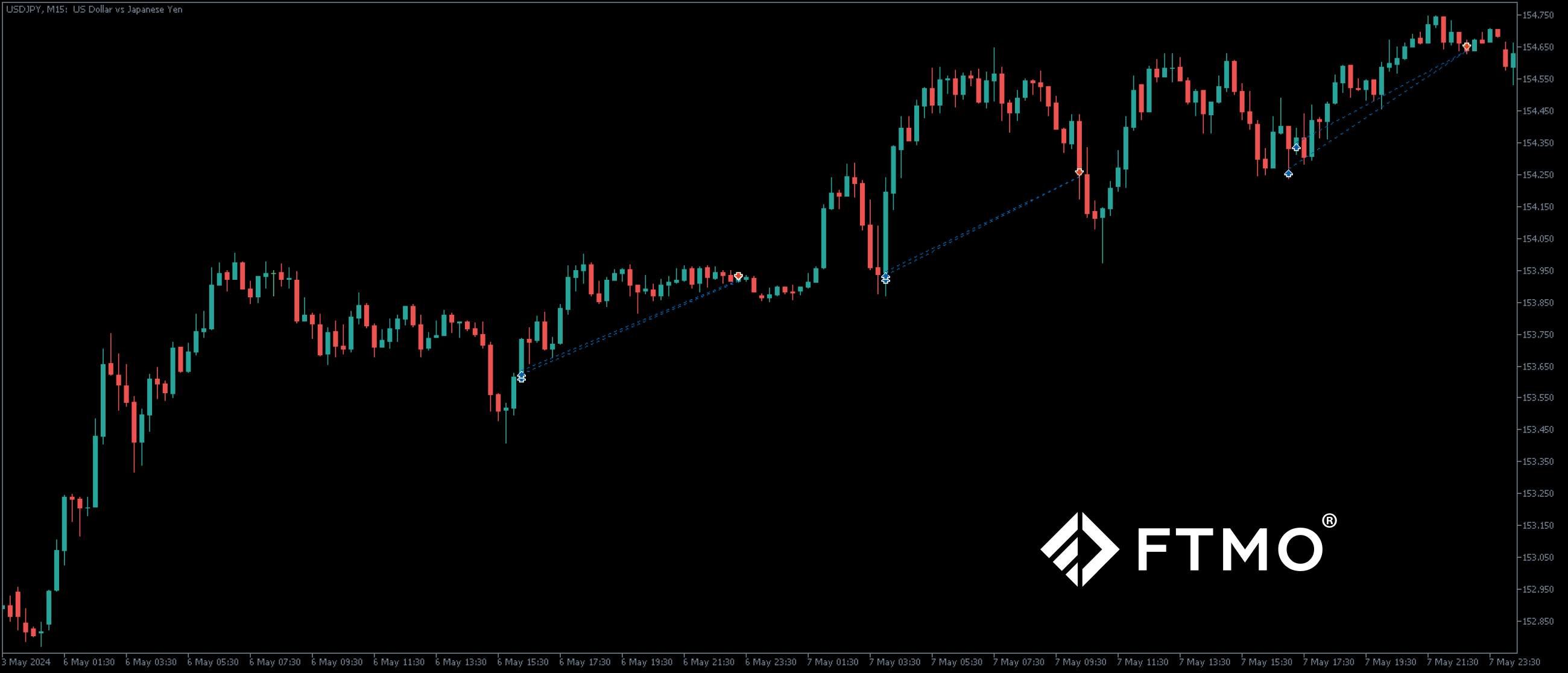

Im ersten Bild sehen wir mehrere Long-Positionen, die der Trader zu Beginn seiner Periode eröffnet hat. In praktisch allen Fällen eröffnete er seine Long-Positionen unmittelbar nach einer Abwärtsbewegung, wenn der Preis dann von der lokalen Unterstützung absprang und weiter wuchs. In allen Fällen eröffnete der Trader zwei Positionen und schloss sie mithilfe eines verschobenen Stop Loss. Im ersten und dritten Fall bewegte er den SL-Wert recht aggressiv, was sich letztendlich auszahlte, im zweiten Fall ließ er den Preis deutlicher fallen. In allen Fällen eröffnete er jedoch einen nachfolgenden Trade auf demselben Niveau, auf dem er den vorherigen geschlossen hatte.

Beim nächsten Trade verzeichnete der Trader seinen höchsten Gewinn der Handelsperiode. Auch hier gelang es ihm, seinen Stop Loss nahezu ideal zu verschieben, bzw. schloss er seinen Trade kurz vor Ende der Handelszeiten und wollte es offensichtlich nicht über das Wochenende geöffnet lassen.

Am Montagmorgen eröffnete er dann zwei weitere Positionen in Long-Richtung, sogar deutlich unter dem Schlusskurs des vorherigen Trades, sodass sich die Schließung der ersten Position in diesem Fall definitiv ausgezahlt hat. Damals wurden in Japan Makrodaten zum Immobilienmarkt und zum Arbeitsmarkt veröffentlicht, die unter den Erwartungen lagen. Wir können diesen Trade daher als News-Trading betrachten, aber da der Trader über ein Swing-Konto verfügt, ist dies sicherlich kein Problem.

Hinweis: Da wir anhand des Charts die genaue Strategie des Traders nicht eindeutig definieren können, handelt es sich hierbei lediglich um die private Meinung des Autors des Artikels. FTMO Trader haben bei der Strategiewahl freie Hand und solange sie nicht explizit gegen unsere Handelsbedingungen verstoßen und unsere Risikomanagementregeln befolgen, liegt die Wahl der Strategie und die Ausführung einzelner Trades allein bei ihnen.

Über FTMO

FTMO hat einen zweistufigen Evaluierungsprozess entwickelt, um Handelstalente zu finden. Nach erfolgreichem Abschluss können Sie ein FTMO Account mit einem Guthaben von bis zu $200,000 erhalten. Wie funktioniert das?