Comment trader contre la Banque du Japon

Dans cette nouvelle partie de la série sur les traders à succès, nous allons examiner une approche dans laquelle le trader se concentre sur une seule paire de devises sur laquelle il est capable d'exploiter au maximum le sentiment du marché. Si l'on ajoute à cela une bonne gestion du risque, le chemin vers des profits supérieurs à la moyenne est, à première vue, très simple.

Il n'est pas fréquent qu'il y ait un consensus assez clair sur la direction du marché. C'est ce qui s'est passé ces derniers jours et ces dernières semaines sur les paires de yens japonais, la banque centrale Japonaise n'ayant manifestement pas réussi à lutter contre l'affaiblissement de sa monnaie. Bien qu'elle ait relevé son taux d'intérêt directeur du territoire négatif en mars pour la première fois en 17 ans, le yen japonais a perdu environ 15 % entre le début de l'année et le mois d'avril et a atteint son niveau le plus bas face au dollar en 34 ans. Et même si la BoJ est intervenue en faveur de sa monnaie à 160 yens pour un dollar, les opérateurs se sont remis à spéculer sur la baisse du yen au bout de quelques jours.

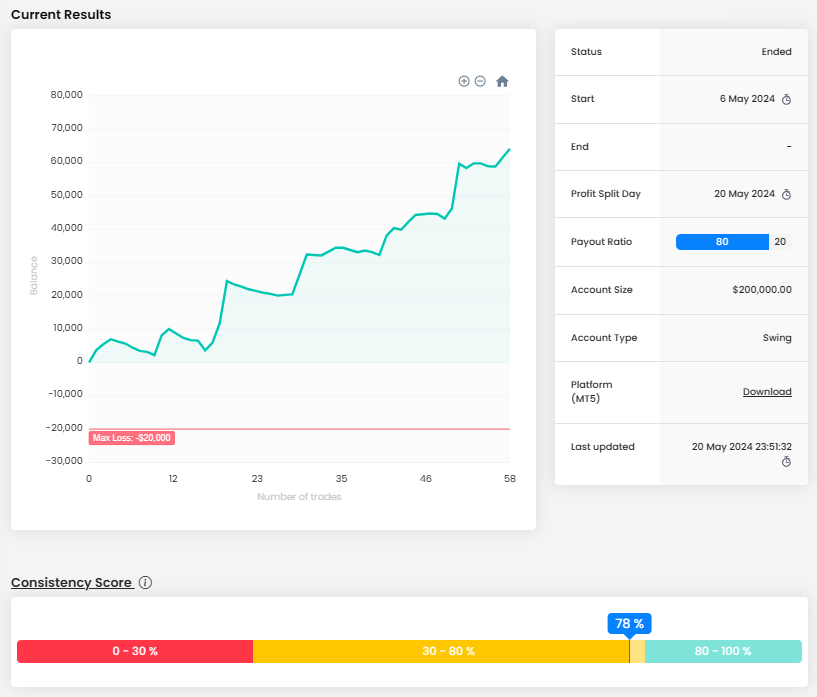

Le trader dont nous allons examiner le compte aujourd'hui a également rejoint ce groupe. Il est dans le vert pratiquement depuis le début de la session de trading et, malgré quelques périodes de pertes légères, il a réussi à maintenir une courbe de balance croissante tout au long de la session. Il a également été aidé par une approche assez consistante, notre score de consistance s'élevant à près de 80%.

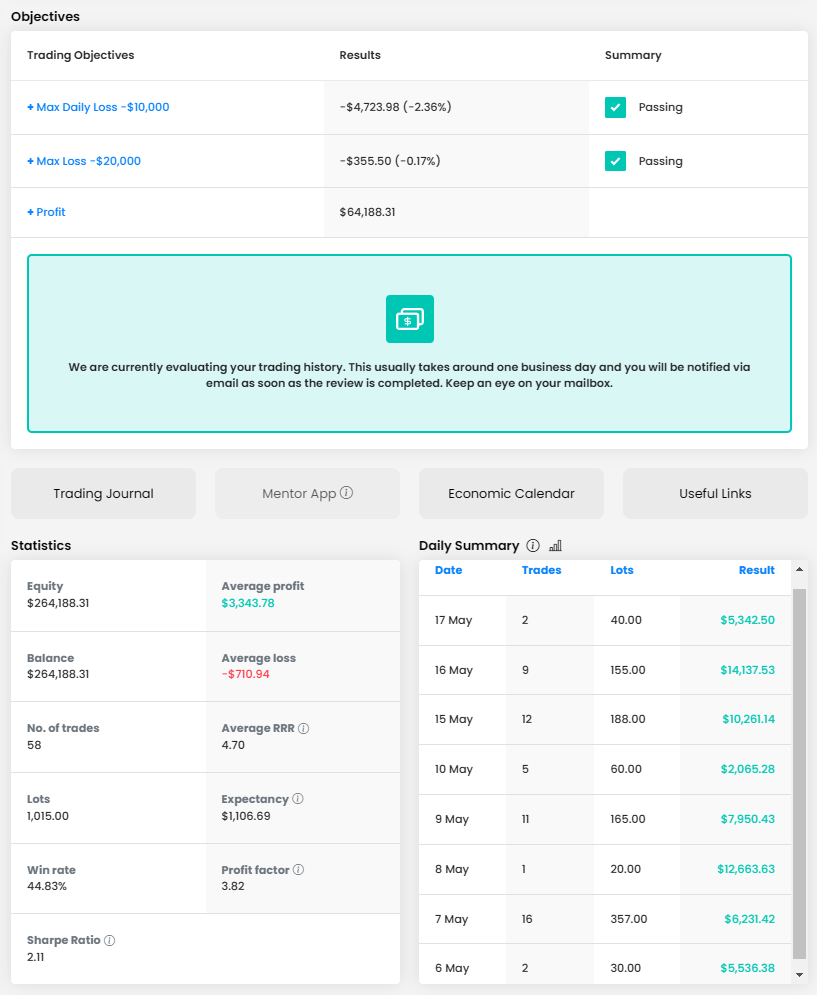

Heureusement, le trader a évité de trop spéculer à contre-tendance, de sorte que la Perte Maximale Journalière et la Perte Maximale n'ont pas été un problème pour lui. Le bénéfice total de 64 188 $ est l'un des plus élevés de ces deux derniers mois parmi nos traders, et avec un compte de 200 000 $, cela représente plus de 32%.

Le Trader a exécuté un total de 58 trades avec une taille totale de 1 015 lots, ce qui représente 17,5 lots par trade. Cependant, les positions les plus importantes étaient de 30 lots par trade. À première vue, cela peut sembler beaucoup, mais avec une taille de compte donnée et une configuration raisonnable de gestion du risque et de gestion de l'argent, cette taille de trades peut être tolérée. Le trader n'a tradé que pendant huit jours, commençant juste au moment où les spéculateurs sur l'affaiblissement du yen japonais commençaient à reprendre le dessus sur le marché après l'intervention de la BoJ.

Le trader a réussi à maintenir le RRR moyen à 4,70, ce qui est vraiment élevé, et tous les traders ne sont pas en mesure d'atteindre un tel RRR. Même avec un taux de réussite de 44,83 %, il n'est pas difficile d'obtenir un rendement supérieur à la moyenne.

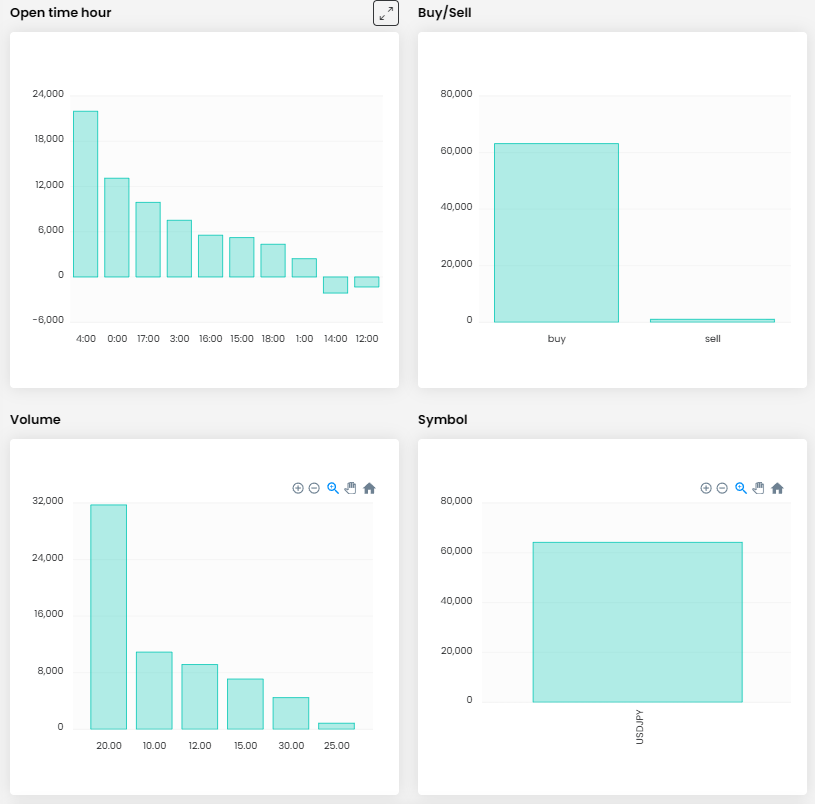

Le journal de trading montre que le trader a ouvert plusieurs positions par jour et qu'il les a maintenues de quelques dizaines de minutes à plusieurs heures. Il s'agit donc d'un trader intraday classique qui ne garde jamais de positions ouvertes pendant la nuit.

Compte tenu de la situation du marché, il est clair que le trader a ouvert la plupart de ses positions à l'achat, mais dans quelques cas, il a essayé de gagner de l'argent sur les positions à la vente. Nous apprécions la mise en place d'ordres stop loss sur la plupart des positions ouvertes, ainsi que le fait que le trader ait gardé les trades perdants "sous contrôle" et que les pertes n'aient dépassé qu'une seule fois la barre des 2 000 $.

Comme indiqué, le trader a ouvert la plupart des positions à l'achat. Comme il tradait à un moment où il y avait une forte tendance haussière sur la paire USDJPY, cette approche s'est également reflétée dans le rendement qu'il a réalisé sur les positions acheteuses et le rendement qu'il a réalisé sur les positions vendeuses.

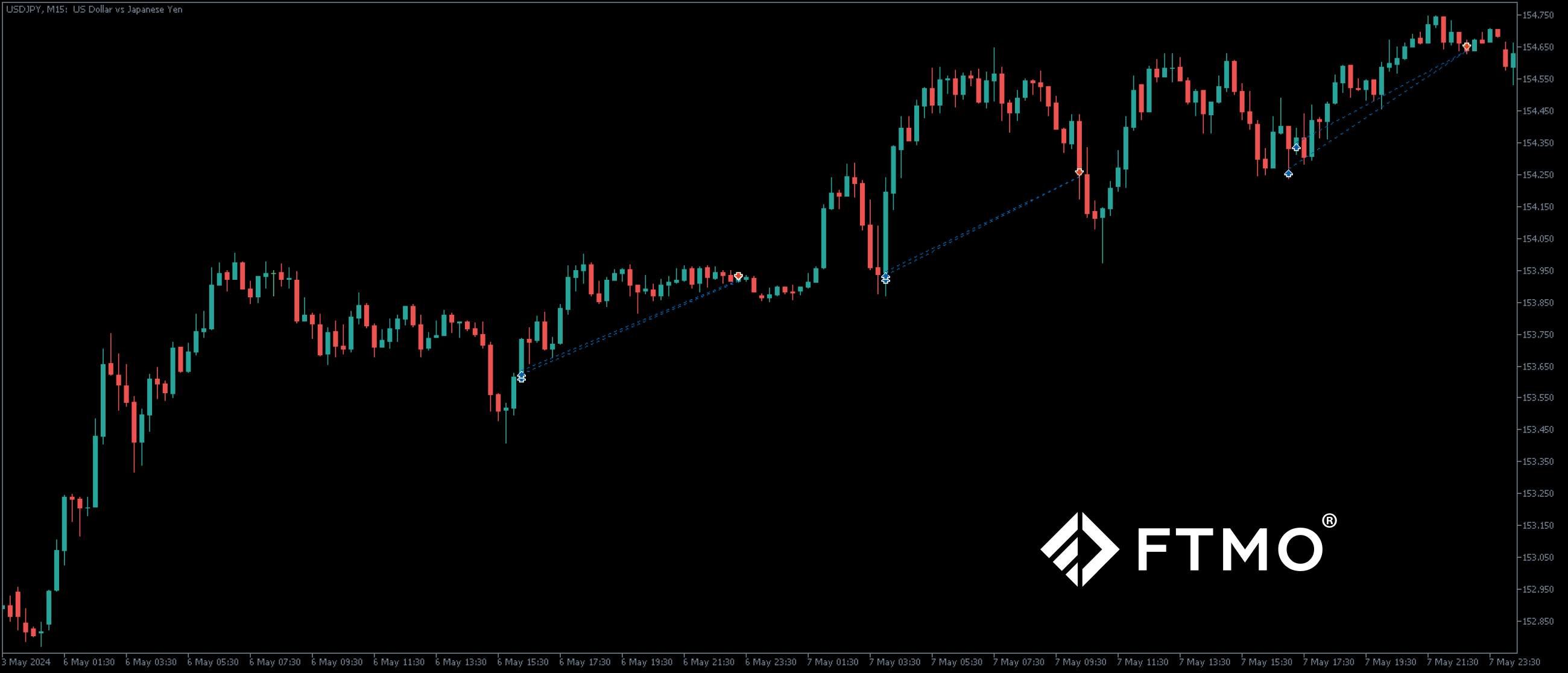

Dans la première image, nous voyons plusieurs positions acheteuses qu'un trader a ouvertes au début de sa période de trading. Dans presque tous les cas, il a ouvert des positions longues juste après que le prix a fait un swing vers le bas, a rebondi sur le support local et a continué à monter. Dans tous les cas, le trader a ouvert deux positions et les a clôturées avec un trailing stop loss. Dans le premier et le troisième cas, il a déplacé la valeur SL de manière assez agressive, ce qui s'est avéré payant à la fin, tandis que dans le deuxième cas, il a laissé le prix chuter de manière plus significative. Dans tous les cas, cependant, il a ouvert le trade suivant au même niveau que celui où il avait clôturé le précédent.

Lors du trade suivant, le trader a enregistré son profit le plus élevé de la période de trading. Une fois de plus, il a réussi à déplacer presque idéalement son stop loss, ou plutôt il a clôturé sa position juste avant la fin des heures de trading de la journée et n'a manifestement pas voulu garder la position ouverte pendant le week-end.

Puis, le lundi matin, il a ouvert deux positions supplémentaires à l'achat, même bien en dessous du prix de clôture du trade précédent, de sorte que dans ce cas, la fermeture de la première position s'est avérée payante. À ce moment-là, les données macroéconomiques sur les marchés du logement et de l'emploi au Japon ont été inférieures aux attentes. Nous pouvons donc considérer ce trade comme du trading d'annonce économique, mais comme le trader a un compte swing, ce n'est certainement pas un problème.

Note : Comme nous ne pouvons pas définir clairement la stratégie exacte du trader à partir du graphique, il s'agit uniquement de l'opinion privée de l'auteur de cet article. Les FTMO Traders sont libres de choisir leur stratégie tant qu'ils ne violent pas explicitement nos Conditions Générales et qu'ils suivent nos règles de gestion des risques, le choix de la stratégie et l'exécution des trades individuels leur appartient.

À propos de FTMO

FTMO a développé un Processus d'Evaluation en 2 étapes pour trouver des traders expérimentés. Une fois l'évaluation réussie, vous pouvez obtenir un FTMO Account avec un capital pouvant aller jusqu'à $200,000. Comment cela fonctionne-t-il ?.