Proč jsou referenční sazby důležité a co vedlo ke konci LIBORu

London Inter Bank Offered Rate, zkráceně LIBOR, byla jednou z nejpoužívanějších referenčních úrokových sazeb, která ovlivňovala ocenění peněz na finančních trzích, ale také úvěry a půjčky běžných lidí. Její slabina se však projevila po finanční krizi, díky čemuž je v posledních letech nahrazována novými referenčními sazbami.

Referenční úrokové sazby, tzv. IBORy, fungovaly na nezajištěném mezibankovním trhu (trh, kde finanční instituce směnují krátkodobou likviditu bez využití kolaterálu, tedy aktiva, které plní roli zajištění) více než 40 let. Tyto sazby určovaly průměrnou úrokovou sazbu, za kterou si banky byly ochotny půjčovat mezi sebou peníze na mezibankovním trhu. Vedle základních úrokových sazeb centrálních bank šlo o jeden z nejdůležitějších nástrojů při určování ceny peněz na finančních trzích a používaly se jako základní sazby u velkého množství finančních instrumentů a jejich derivátů.

Jejich výše vycházela ze základní úrokové sazby centrální banky, která byla navýšena o prémii na peněžním trhu (když byl na trhu přebytek likvidity, nebo se očekávalo snížení sazeb, mohly být tyto referenční sazby nižší, než základní úrokové sazby centrálních bank). Tyto sazby mimo jiné ukazovaly, jak snadné nebo náročné je pro banky získat na mezibankovním trhu peníze, kterépak dále mohly půjčovat svým klientům. Referenční sazby tak byly dobrým zdrojem informací i pro samotné centrální banky při nastavení měnové politiky, protože ovlivňovaly náklady na financování u firem, ale i u samotných spotřebitelů.

Co je LIBOR

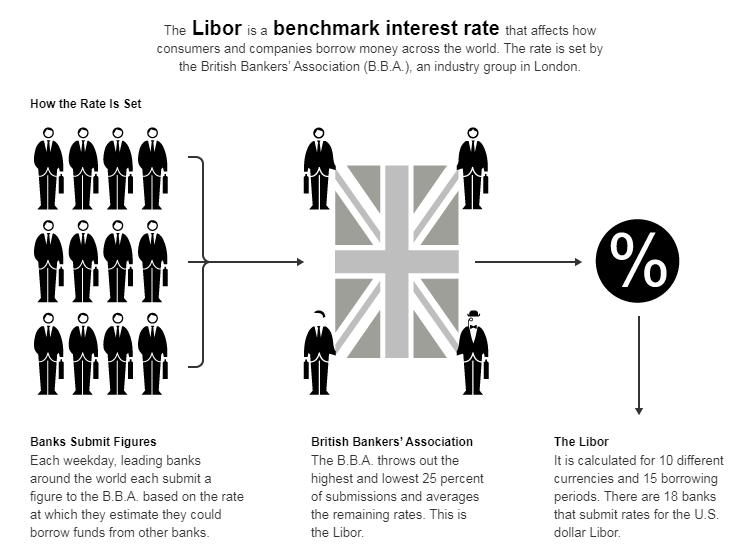

Nejpoužívanější referenční úrokovou sazbou byl po dlouhé roky LIBOR (London Interbank Offered Rate), kterou až do roku 2012 sestavovala Britská bankovní asociace (British Bankers' Association, BBA), od roku 2012 pak sazbu sestavuje americká Intercontinental Exchange Benchmark Administration (IBA) na základě údajů od vybraných londýnských bank. Sazbu každý den zveřejňuje agentura Thomson Reuters kolem 11:45 londýnského času.

Zdroj: The New York Times

Přestože jde, resp. šlo o sazbu na londýnském bankovním trhu, tato sazba byla akceptována jako globální referenční sazba a byla zveřejňována až pro deset světových měn (GBP, USD, JPY, EUR, CHF, NZD, SEK, DKK, AUD, CAD, v roce 2013 pak ICE přestala zveřejňovat údaje pro pět posledních měn). Sazba byla původně zveřejňována až pro dvanáct splatností (od overnight až po 12 měsíců), dnes se zveřejňuje už jen pro pět splatností u USD a tři splatnosti u GBP a JPY. Do roku 2023 pak bude ukončeno i zveřejňování těchto sazeb.

Proč LIBOR končí?

Referenční sazby mají na finančním trhu řadu využití a měly by odrážet reálnou situaci na trzích, a proto je velmi důležité, aby byly nezávislé, ctily tržní princip a byly pokud možno univerzální. Pokud tyto podmínky platí, referenční sazby poskytují účastníkům trhu spolehlivou informaci a jsou výhodné pro obě strany smluvních vztahů, protože je nelze ovlivnit. Jak již bylo zmíněno, na LIBOR byly navázány sazby jiných finančních produktů a jejich deriváty, a mnoho institucí poskytujících půjčky od nich odvozovalo své vlastní sazby. Jen na USD LIBOR byly navázány finanční nástroje a deriváty v hodnotě až 370 bilionů USD.

Zdroj: The New York Times

U sazeb skupiny IBOR, mezi nimiž byl nejznámější a nejpoužívanější právě zmiňovaný LIBOR, však tato nezávislost nebyla zaručena a jejich výpočet nebyl založen na uskutečněných transakcích. Šlo o proces, kdy byly vybrané banky dotázané sestavovatelem sazby na odhad, za kolik jsou ochotny půjčovat peníze ostatním bankám, nejvyšší a nejnižší odhad byly vyřazeny a z ostatních odhadů se vypočetl průměr.

Slabiny výpočtu a manipulace

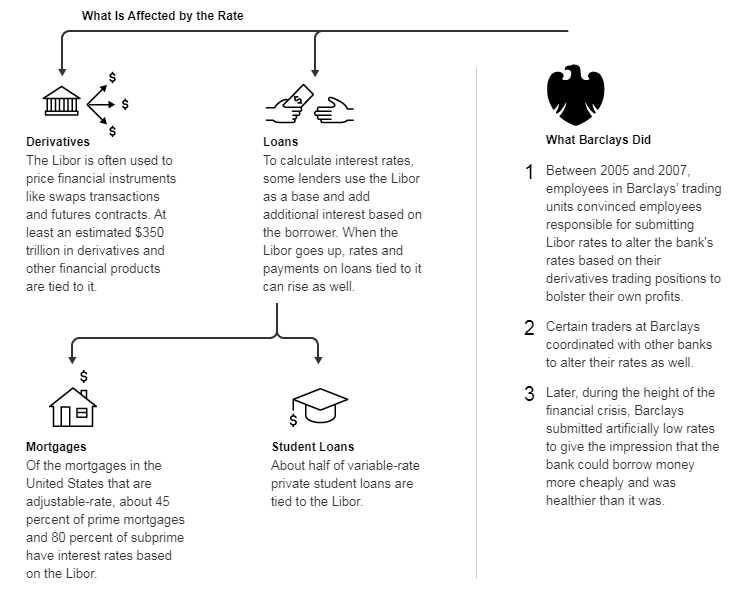

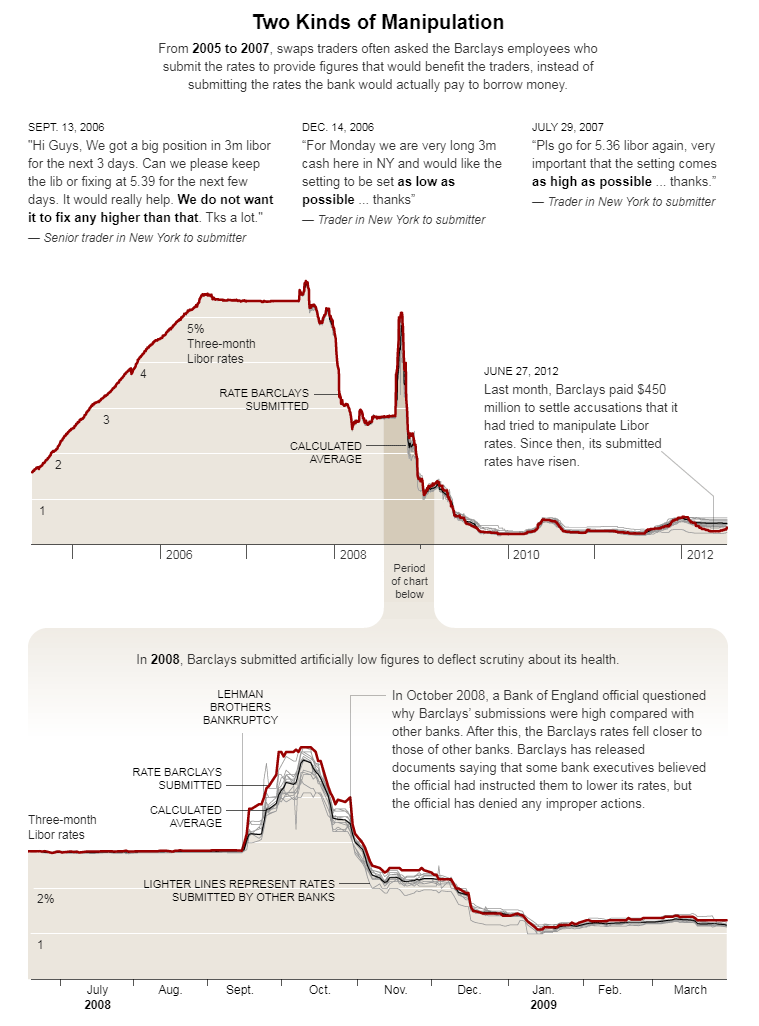

Tento způsob výpočtu fungoval dlouhou dobu, měl ale slabiny, které se projevily v období finanční krize a vyvrcholily reformou, která probíhá dodnes. Půjčky na mezibankovním trhu a mezi bankami navzájem jsou jedním ze zdrojů bank při poskytování úvěrů a mezibankovní úrokové sazby jsou jedním z faktorů, který ukazuje na finanční zdraví samotných bank. Tím, že banky si sami určovaly tyto sazby, docházelo ke snižování odhadů nákladů na půjčky při stanovování LIBORu, čímž banky zvyšovaly svou věrohodnost. Sazba LIBOR tak vůbec nekorespondovala s tím, jaká byla reálná situace na trhu, protože v čase finanční krize se snížila ochota bank půjčovat bez zajištění.

Zdroj: The New York Times

Problém byl také v tom, že banky, které se podílejí na tvorbě referenčních sazeb, mají samy na tyto sazby navázané své finanční instrumenty a vyhlašovaná sazby tak měla přímý vliv na jejich portfolio. Podle toho, jaké pozice banka držela, pak docházelo k umělému navyšování, nebo snižování sazby, kterou banka uváděla při výpočtu. Spekulace ohledně manipulace se sazbami se objevily už v roce 2008, v roce 2012 pak bylo odhaleno manipulování se sazbami u několika velkých bank, jako jsou Barclays, UBS, Royal Bank of Scotland, Deutsche Bank, JPMorgan či Citigroup.

Potřeba reformy

Globální fórum finančních regulátorů, Financial Stability Board (FSB) pak doporučil reformu sazeb, jejíž cílem bylo zajištění stability financování prostřednictvím kapitálových trhů. Nové sazby by tak měly být založeny na skutečných transakcích a ne na odhadech. Problémem je ale skutečnost, že mezi bankami ve skutečnosti neprobíhá mnoho nezajištěných transakcí, které by bylo možné použít pro výpočet různých splatností, což se řeší zase odhadem vybraných bank.

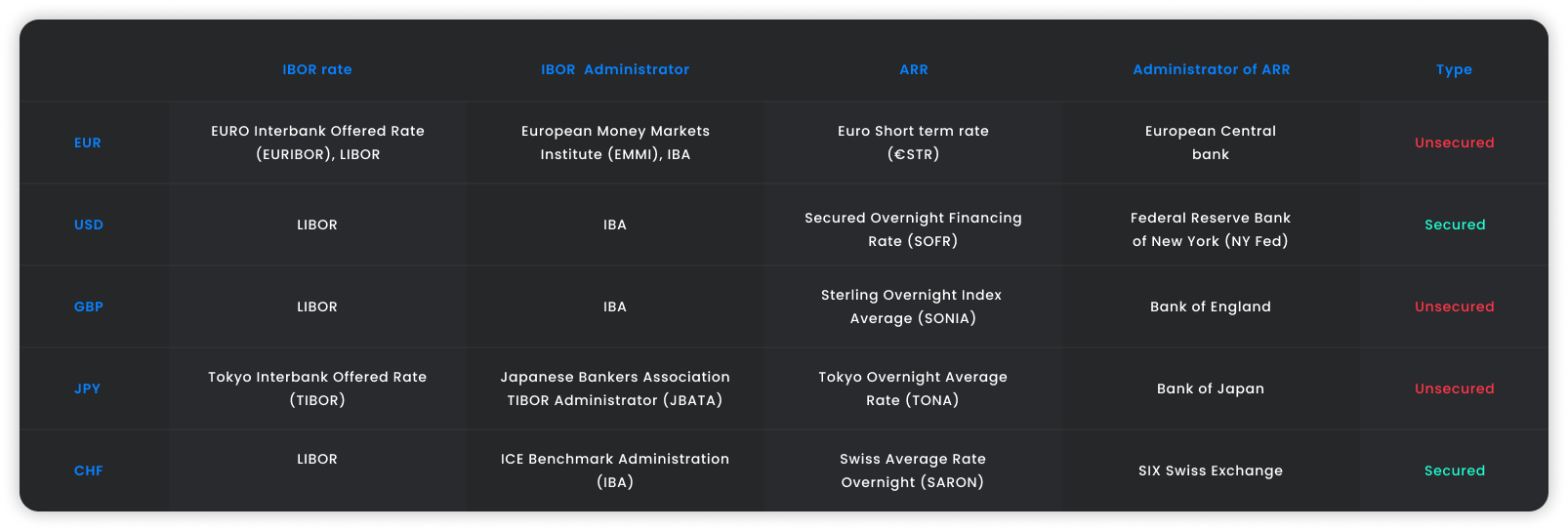

V roce 2017 britský regulátor Financial Conduct Authority (FCA) oznámil, že po roce 2021 už nebudou muset banky oznamovat sazby pro výpočet LIBORu a dochází tak k přechodu k alternativním referenčním sazbám (ARR). Ty už nebude mít na starosti IBA, ale v jednotlivých zemích bude mít nad jejich určováním dohled samostatný subjekt. Například v EU nahradí sazby LIBOR a EURIBOR nová sazba ESTR (Euro Short term rate), kterou bude mít na starosti ECB. V USA to bude Secured Overnight Financing Rate (SOFR), jejímž administrátorem bude Newyorský Fed, ve Velké Británii to bude Sterling Overnight Index Average (SONIA), nad níž bude mít dohled Bank of England a v Japonsku nahradí sazby LIBOR a TIBOR Tokyo Overnight Average Rate (TONA), nad níž dohlíží Bank of Japan.

Velkou změnou oproti původnímu LIBORu a ostatním IBORovým sazbám je časové hledisko. LIBOR se stanovoval na začátku dne a předem tedy bylo jasné, jaká sazba je. Nové sazby se stanovují zpětně, na základě uskutečněných transakcí a jsou dostupné se zpožděním. Na rozdíl od minulých sazeb však jde pouze o jednodenní sazby, jiné splatnosti nejsou k dispozici, čímž se omezuje kreditní riziko.

Změna sazeb je poměrně složitý proces, protože sazby LIBOR jsou pevně zakotveny v tržních aktivitách a jsou používány pro účetní potřeby. Banky a společnosti budou muset všechny tyto změny reflektovat při jednorázovém přecenění aktiv i při budoucím vedení výkazů.

Co dělá FTMO?

Společnost FTMO vyvinula dvoufázový Ověřovací proces, který nám pomáhá s vyhledáváním talentovaných traderů. Po jeho absolvování můžete obchodovat na FTMO Accountu se zůstatkem až 4 000 000 Kč. Jak to funguje?.