Systémy založené na principu Martingale

V tomto experimentu se podíváme na zoubek obchodním systémům, které využívají principu Martingale. Ten vešel ve známost uplatňováním především při sázení, jeho principy v různých podobách ale využívá i mnoho obchodníků na finančních trzích. A nejen to. Principy Martingale bývají často součástí prodávaných automatických obchodních systémů. Takových, co mají pohádkové křivky. Zakopaný pes bývá většinou v neúměrně vysokém riziku, které je v křivce zůstatku skryto a dříve nebo později se projeví v podobě vymazání celého účtu. V tomto experimentu se podíváme, kde je ono riziko a jestli se vyplatí trávit s těmito systémy vůbec nějaký čas.

Nejdříve je potřeba ujasnit si, co to ten Martingale vůbec je. Pokud už tento systém znáte, můžete rovnou přeskočit na kapitolu o testování.

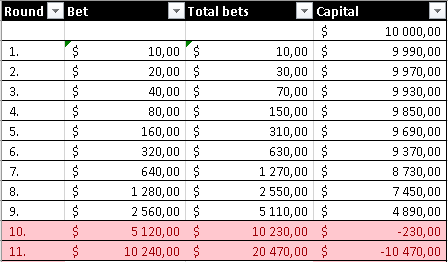

Představme si klasickou ruletu a sázení na barvu. Výsledkem může být jen černá nebo červená. Pokud je s ruletou všechno v pořádku, pravděpodobnost, že padne červená, je stejná jako pravděpodobnost, že padne černá, tedy 50 %. Dejme tomu, že hráč vsadí na červenou 10 USD. Pokud červená skutečně v prvním kole padne, vrátí se mu vklad a vyhraje navíc 10 USD. Pokud se ale netrefí a padne černá, ve druhém kole vloží dvojnásobek vkladu, tedy 20 USD. Pokud tentokrát vyhraje, vrátí se mu 20 USD vkladu. Z výhry tím pádem pokryje první sázku 10 USD a realizuje zisk 10 USD navíc. Pokud neuspěje, v dalším kole vsadí 40 USD a tak dále. Princip tkví tedy ve zdvojnásobování vkladů v případě prohrané sázky s tím, že hráč očekává, že dříve nebo později jeho barva padne a realizuje zisk 10 USD nezávisle na počtu zatočení rulety. Pokud by měl hráč neomezený kapitál a neomezený počet kol, pak bude realizovat nekonečný bezrizikový zisk. Problém je ale právě ve výši kapitálu, který nekonečný být nemůže, a navíc není na první pohled zřejmé, že potřebný kapitál, aby hráč ustál dostatečné množství kol, je mnohonásobně vyšší než velikost vkladu. Pro ilustraci shrňme princip a rychlost navyšování vkladů v tabulce:

Tabulka předpokládá kapitál 10 000 USD a velikost počátečního vkladu 10 USD. I když máme k dispozici tisícinásobně vyšší kapitál, než je velikost první sázky, a tedy i očekávané výhry, můžeme o něj přijít velice rychle. Jak je vidět v tabulce, stačí, aby 9x za sebou padla špatná barva a hráč již nemá dost kapitálu na další sázku.

Jsou ovšem zprávy o ne tak výjimečných případech, kdy padne stejná barva více než 30x nebo 40x za sebou. Pro představu, aby mohl hráč sázet ještě po 30. kole s počátečním vkladem 10 USD, musel by mít k dispozici kapitál nejméně 10 737 418 230 USD. To už je suma, kterou má k dispozici málokdo.

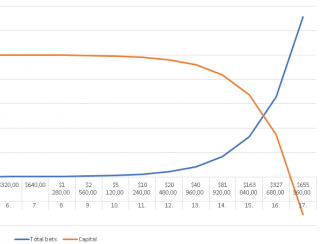

V následujícím grafu je zobrazen průběh velikosti sázky a výše kapitálu pro počáteční kapitál 1 000 000 USD při sázce 10 USD. V grafické podobě je tak vidět, jak výše sázky roste stále rychlejším tempem, stejně jako se zrychluje tempo poklesu kapitálu. Po neúspěšném 16. kole se hráč již dostane do mínusu.

Stejný princip se pokoušejí obchodníci aplikovat i na finanční trhy. Místo červené a černé se jen vsází na vzestup nebo pokles. Nebudeme se zde zabývat důvodem, proč obchodník vstoupí na počátku long nebo short, podstatné je, že pokud jde trh proti němu, po určité cenové změně otevře novou pozici ve stejném směru, avšak ve dvojnásobném nebo obecně x-násobném objemu. Takto postupuje v případě nepříznivého vývoje stále dál a spoléhá na to, že trh se nikdy nepohybuje příliš dlouho jedním směrem bez větší korekce. Příchozí korekce potom zajistí potřebný zisk.

Zřejmým rozdílem oproti klasickému systému Martingale z prostředí rulety je volitelnost výplatního poměru – vzdálenosti příkazu Take Profit a vzdálenosti ceny, na které se otevře nová pozice. Stejně tak je na obchodníkovi, co se bude dít s výstupními příkazy v průběhu trvání pozic, což vytváří prostor na mnoho variant systému.

Výstupní příkaz Stop Loss v tomto systému obvykle úplně chybí, což je z podstaty systému logické. Místo toho jsou předem připraveny body otevírání dalších, ředících pozic pomocí limitních příkazů.

Stejně jako v případě rulety, kde je základním problémem strmě rostoucí riziko v případě špatných sázek, platí i na trhu, že to, co je zdánlivě nemožné nebo málo pravděpodobné, se dříve nebo později stane a bude mít fatální důsledky pro obchodní účet. Do té doby systém konzistentně prosperuje. Jakmile se ale naplní nepříznivý scénář, výsledkem je margin call a smazání velké části nebo celého kapitálu.

Představení systému

Pro otestování vlastností money managementu využívajícího Martingale se pokusíme vytvořit automatický obchodní systém, který jej bude připomínat co nejvěrněji. Bude to “nahý” systém osekaný o veškeré další vlivy. Nebude záviset na vstupní myšlence, money management bude stejný pro všechny pozice a výsledek každého cyklu bude stejný, stejně jako v ruletě.

V bodech testovaný algoritmus funguje takto:

- První vstup okamžitě po spuštění systému o objemu X v náhodném směru s pravděpodobností 50:50 long nebo short.

- Ihned nastaven fixní výstupní příkaz Take Profit, příkaz Stop Loss není nastaven.

- Pokud se pozice dostane do záporného výsledku o stejné hodnotě jako je výsledek ve vzdálenosti Take Profitu, je otevřena další pozice stejného typu s objemem tak, aby postupně otevírané pozice splňovaly následující objemovou řadu: X, X, 2X, 4X, 8X,…

- Take Profity všech pozic jsou vždy nastaveny dle Take Profitu poslední pozice.

- Pokud jsou Take Profity vyplněny, začíná nový cyklus od bodu 1.

Objemy ve tvaru X, X, 2X, 4X, 8X jsou zvoleny z toho důvodu, aby součet objemů všech pozic byl stejný jako objem následující pozice. Tím je zajištěno, že každý cyklus skončí stejným profitem bez ohledu na to, kolik pozic se před profitem otevře.

Testování

Testování provádíme na nejoblíbenějších a nejvolatilnějších instrumentech ve své kategorii, a to na měnovém páru EUR/USD, akciovém indexu DAX a komoditě ropa, aby byly zahrnuty tři odlišné typy trhů. Testy provádíme na období 1.1.2016 – 31.12.2016 na vzorku tickových dat s kvalitou 99,9 %. Konkrétní vzdálenost Take Profitu bude vycházet z typických denních pohybů a rozpětí. Jelikož se jedná o systém založený na náhodě, výsledky budou i pro totožné parametry při každém testování odlišné, uděláme proto 3 testy pro každý instrument. Výsledky testování představíme z prostorových důvodů pouze ve formě průběhu equity křivky, ze které si lze udělat obrázek o zhodnocení i drawdownu.

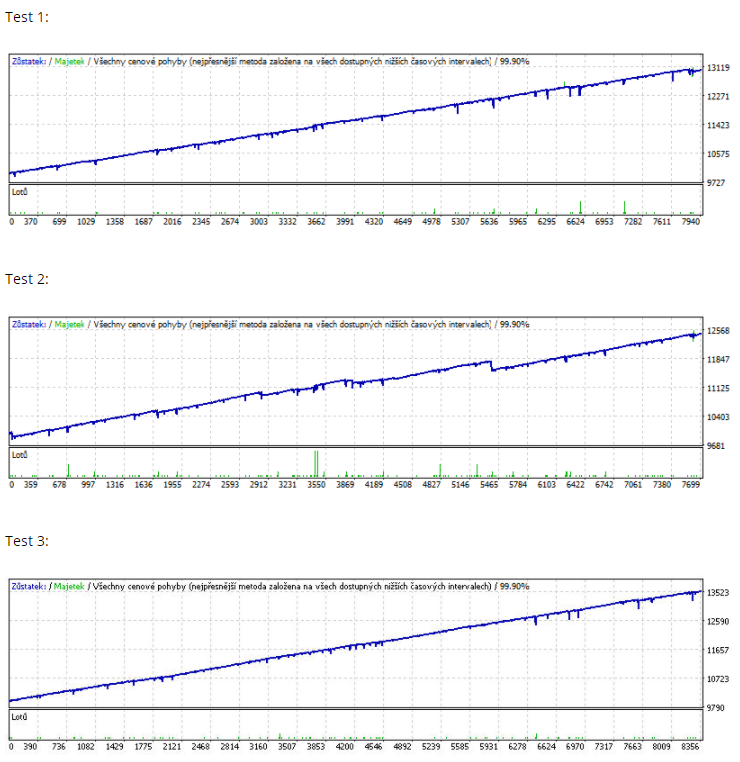

EURUSD

Počáteční kapitál: 10 000 USD

Objem: 0,01 lotu

TP: 100 pips

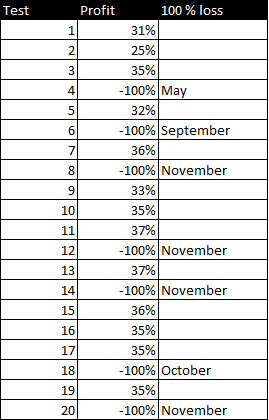

Tento systém dosáhl ve všech třech případech zhodnocení 25 % – 35 %, což je poměrně slušný výsledek, pro který by se mohlo vyplatit takový systém používat. Pro odhad úrovně skrytého rizika ale tři testy nestačí. Udělejme jich dvacet a do tabulky zapišme, kdy se celý rok 2016 přežije a kdy ne:

Z tabulky plyne, že úspěšnost tří testů po sobě není zase tak výjimečná situace. 7 z 20 testů skončilo během roku 2016 krachem. Nejdříve k tomu došlo již v březnu, nejpozději a nejčastěji se to stalo v listopadu. Z této tabulky lze tedy usuzovat, že pravděpodobnost krachu během roku 2016 by byla kolem 35 %. Průměrné zhodnocení při úspěšném roku činí 34 %, v absolutní hodnotě 3 400 USD. Dle vzorce pro výpočet očekávané hodnoty zjistíme, že očekávaná hodnota při aplikování tohoto způsobu na rok 2016 za zadaných parametrů činí: 0,65 * 3400 – 0,35 * 10 000, tedy -12 %. Ačkoliv se tak na první pohled může zdát, že systém má potenciál dlouhodobého zisku, po delší sérii testů je vidět, že tomu tak alespoň pro rok 2016 není.

Závěr

Bylo jasně ukázáno, že tento systém je schopen tvořit stabilní a poměrně dlouhodobé zisky, které jsou ale vykoupeny značným rizikem. Toto riziko je na historických výsledcích skryto, proto jsou tyto systémy předmětem prezentace a prodeje, ale jsou předmětem používání i běžných obchodníků, kteří si riziko spojené s touto technikou neuvědomují a věří, že trh „nemůže stoupat/klesat donekonečna bez korekce“. To je bezpochyby pravda, ale stejně jako na ruletě i v trzích se stávají mimořádné situace, se kterými málokdo počítá. To jsou právě ty situace, které způsobují smazání celého účtu.

Velikost potřebné korekce zjevně závisí na nastavení parametru TP. Pokud jej stanovíme na 10 pips, pro profit je třeba, aby trh vykonal zpětný pohyb nejméně 10 a nejvíce 20 pips, abychom měli jistotu profitu. Přizpůsobování parametrů TP, počátečního kapitálu a počátečního objemu pak ovlivňuje pravděpodobnou výdrž systému do krachu a zhodnocení. Obecně samozřejmě platí známý nepřímý vztah „čím vyšší riziko, tím vyšší zhodnocení“. Riziko krachu lze maximalizací počátečního kapitálu téměř eliminovat, potom ale bude systém dosahovat natolik nízkého výnosu, že se nevyplatí kvůli němu obchodovat. Naopak pokud chceme vysoký výnos, je na místě obava, že systém nepřežije příliš dlouhou dobu a o veškeré výnosy nakonec přijdeme.

Podobné

Oblíbené na FTMO

- Tolik Free Trialů, kolik potřebujete

- Účet až do výše 200 000 USD

- Bez časového omezení

Worldwide Reviews