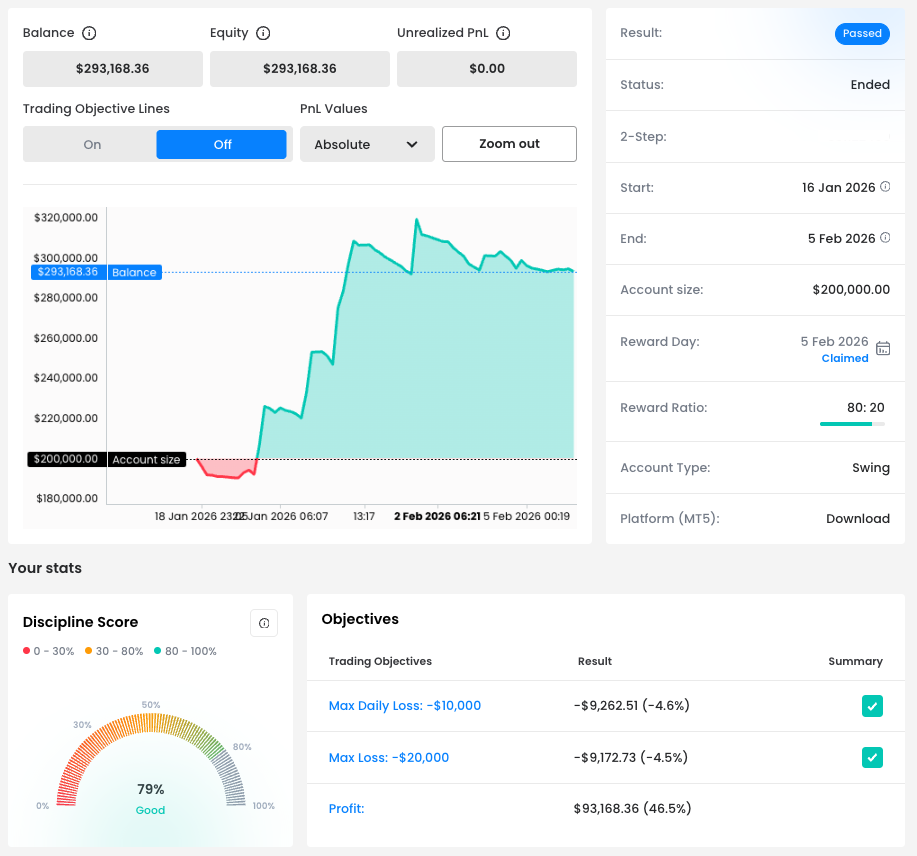

Dans cette partie de Successful Trader Story, nous mettons en lumière un trader qui a réalisé un profit exceptionnel de 93 168,36 $ en moins de trois semaines sur un FTMO Account de 200 000 $. Son avantage ne provenait ni d’une fréquence élevée de trades ni d’une constance initiale, mais d’un facteur déterminant : une efficacité exceptionnelle du ratio rendement/risque (RRR).

Un début difficile suivi d’un changement structurel

La Courbe du solde montre que la période n’a pas commencé en douceur. Dès le premier jour, le trader s’est retrouvé dangereusement proche de dépasser la Perte Maximale Journalière, les cinq premiers trades ayant généré une perte journalière cumulée de –9 028,14 $.

Ce qui ressort toutefois, ce n’est pas la perte elle-même, mais la réaction. Au lieu d’augmenter le risque ou de forcer des trades de récupération, le trader est resté calme. À partir de ce moment, les capitaux propres ont commencé à progresser régulièrement, se stabilisant nettement au-dessus du seuil des 290 000 $, confirmant un passage clair d’une instabilité initiale à une exécution structurée.

Le RRR avant le taux de réussite

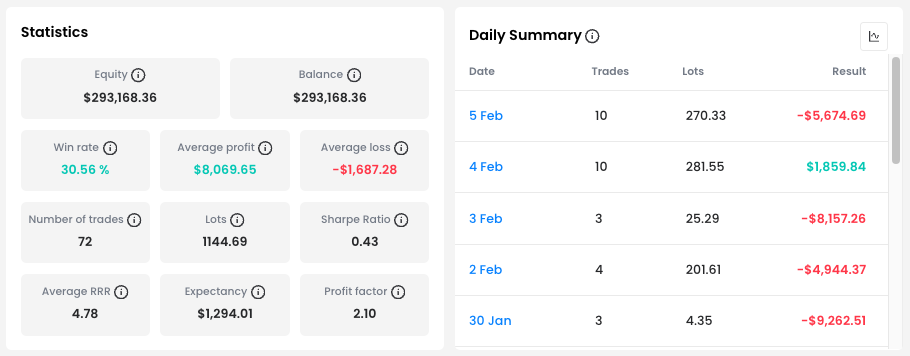

Au cœur de cette performance se trouve un chiffre : RRR moyen de 4,78. Cela signifie que les trades gagnants étaient en moyenne presque cinq fois supérieurs aux pertes. Même avec un Win Rate de 30,56 %, la stratégie est restée fortement rentable grâce à une mathématique favorable.

Le jour le plus performant

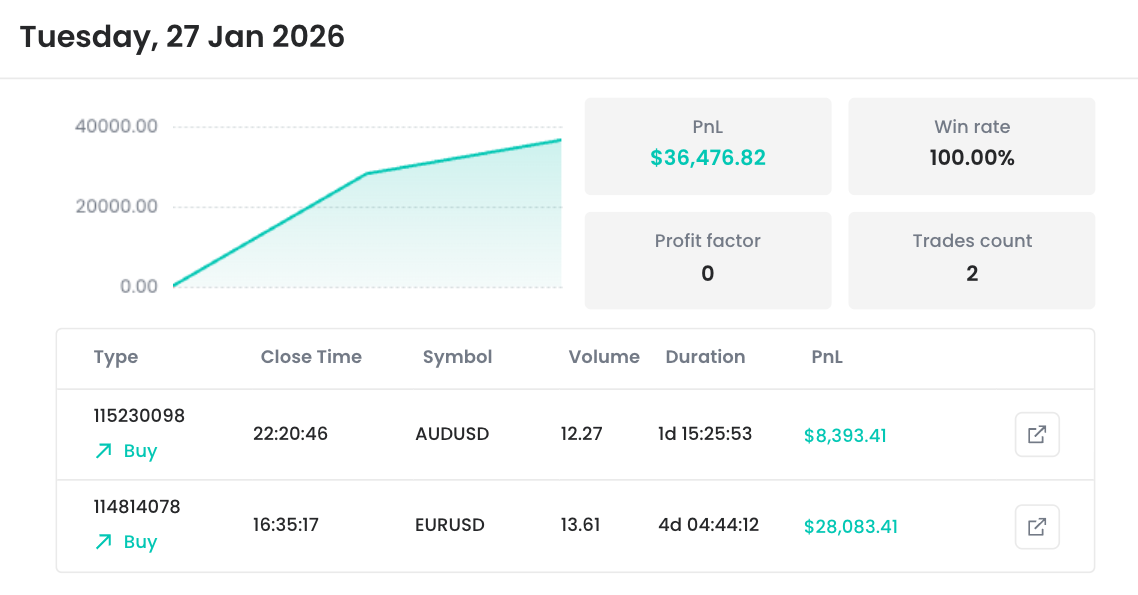

Le moment clé est survenu le mardi 27 janvier, avec un profit exceptionnel de 36 476,82 $ réalisé en seulement deux trades. Cette séance a transformé la courbe des capitaux propres et a représenté une part significative du résultat total.

C’est un exemple parfait d’une approche haut-RRR fonctionnant comme prévu : de longues phases de contrôle ponctuées de gains majeurs lorsque les conditions s’alignent.

Sélection des instruments et biais directionnel

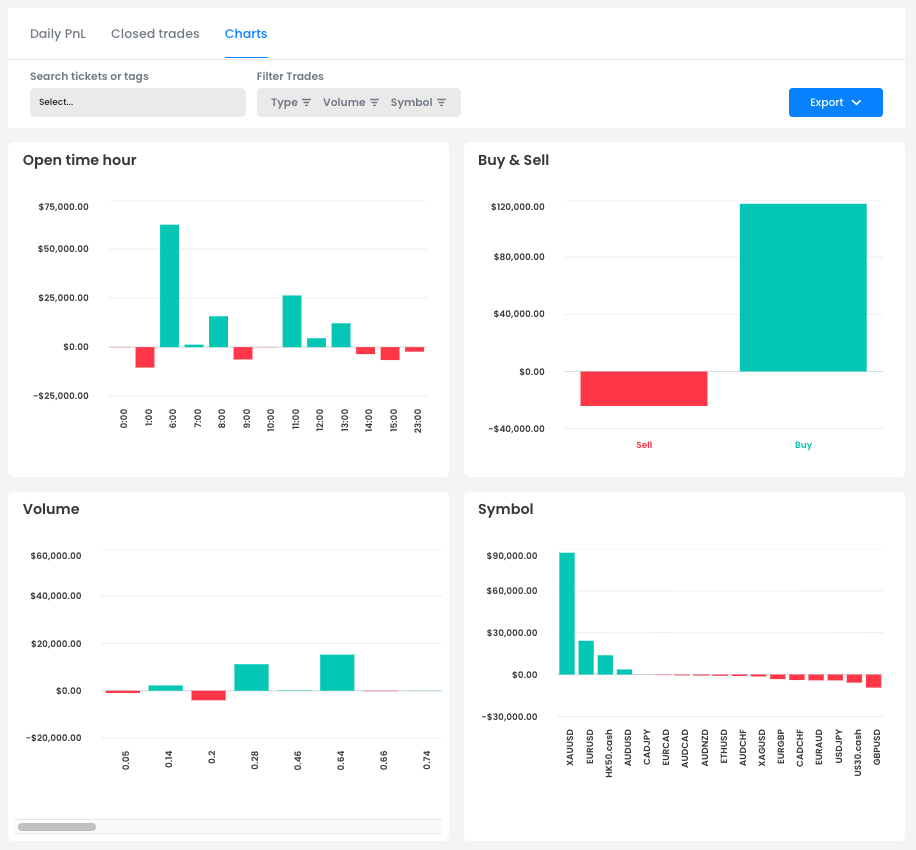

La section des graphiques révèle un trader flexible dans sa stratégie mais sélectif dans son exécution. Les meilleurs résultats ont été obtenus sur :

La répartition des positions Achat & Vente montre que, bien que le trader ait ouvert à la fois des positions longues et courtes, les positions longues ont été nettement plus performantes, ce qui suggère une meilleure capacité à s’aligner avec les phases de momentum haussier sur les différents instruments.

La répartition Achat/Vente montre que les positions longues ont été nettement plus performantes, suggérant une meilleure capacité à exploiter les phases haussières.

Les résultats positifs se concentrent autour de 6h00, 11h00 et 13h00, correspondant à l’ouverture européenne et au chevauchement Europe/États-Unis, périodes de volatilité accrue.

Étude de cas : Quand la patience multiplie les rendements

Un trade long sur EURUSD a généré 28 083,41 $ en un peu plus de quatre jours.

On observe :

Cet exemple illustre une gestion professionnelle : patience, protection et discipline.

Ce que montre cette performance

En privilégiant des setups à haut RRR, en restant discipliné après un début difficile et en capitalisant pleinement lorsque les conditions étaient favorables, ce trader a transformé une exécution sélective en un profit de 93 168 $ en moins de trois semaines.

Note : Comme nous ne pouvons pas définir clairement la stratégie exacte du trader à partir du graphique, il s’agit uniquement de l’opinion privée de l’auteur de l’article. Les FTMO Traders sont libres de choisir leur stratégie et tant qu’ils ne violent pas explicitement nos Conditions Générales et qu’ils suivent nos règles de gestion du risque, le choix de la stratégie et de l’exécution des trades individuels leur appartient.