Ventaja estadística

Una ventaja estadística es la ventaja del jugador en un juego de azar. Si tienes ventaja, a la larga siempre saldrá ganando.

Por ejemplo, una moneda trucada. Caerá el 51% de las veces a su favor (cara) y el 49% de las veces a favor de su adversario (cruz). Cada vez que gana, su adversario le paga $1. Cada vez que pierde, usted le paga $1 a su adversario.

Las reglas de este juego están establecidas. Un juego de azar siempre debe dar estos parámetros: una probabilidad de ganar, una probabilidad de perder, pago por ganar, castigo por perder.

La probabilidad de ganar es 51%, por lo tanto la probabilidad de perder es 49% (100% - 51%). El pago por ganar es de 1$ y el castigo por perder también es de 1$.

Con estos parámetros, vamos a calcular la esperanza, que determinará si usted posee una ventaja estadística, o no.

Lanzamos la moneda 100 veces. En teoría, cara caerá 51 veces y cruz caerá 49 veces. En otras palabras, ganamos 51 $ y perdemos 49 $, con lo que obtenemos un beneficio de 2 $ (51 $ - 49 $). Lanzamos la moneda 100 veces; por lo tanto, arriesgamos $100 en total. Como resultado, ganamos $2. Para calcular la expectativa, simplemente tome su ganancia/pérdida y divídala por la cantidad que arriesgó durante todo el juego. En este ejemplo, dividimos $2 entre $100 y obtenemos $.02.

0,02 es nuestra expectativa y lo que significa es que por cada $1 que arriesguemos, deberíamos ganar $0,02.

SI LA ESPERANZA ES SUPERIOR A 0, USTED POSEE UNA VENTAJA ESTADÍSTICA Y DEBERÍA GANAR DINERO A LARGO PLAZO.

0,02 es mayor que 0, por lo que el jugador que gane el juego de la moneda el 51% de las veces ganará dinero a largo plazo.

Un sistema de trading tiene básicamente los mismos parámetros. Llamaremos simplemente tasa de ganancias a la probabilidad de ganar. Luego tenemos la relación media entre la recompensa y el riesgo (RRR). Se calcula dividiendo el beneficio medio por la pérdida media de sus operaciones.

Supongamos un sistema que gana el 40% de las veces y tiene un RRR de 2. Un RRR de 2 significa que cuando ganas, ganas el doble que cuando pierdes. Arriesgamos 1R en cada operación (R es una cantidad fija de riesgo). Cuando ganamos, ganamos 2R. De 100 operaciones, en teoría deberíamos ganar 40 operaciones y perder 60 operaciones. ¿Cuál es nuestra expectativa? Si ganamos 40 operaciones con un beneficio de 2R, ganamos 80R. Perdemos 60 operaciones, lo que supone una pérdida de 60R. Al final de 100 operaciones, ganamos 80R y perdemos 60R, con lo que tenemos 20R de beneficios. En 100 operaciones hemos arriesgado 100R, pero hemos obtenido 20R de beneficios. De nuevo, la expectativa es la cantidad ganada dividida por la cantidad arriesgada. Por lo tanto, 20R/ 100R = 0,2, es decir, por cada $1 que arriesgamos en una operación ganamos $0,2 de media. La expectativa es mayor que 0, por lo que esta estrategia le hará ganar dinero.

Gestión del riesgo

Una estrategia ganadora no es suficiente si no se sigue una estricta gestión del riesgo. Me gusta decirme a mí mismo que una estrategia de trading es sólo una herramienta, pero que lo que le hace ganar dinero es su gestión del riesgo. Si apuesta poco, gana poco; si apuesta mucho, gana mucho; pero si apuesta demasiado, se hunde. Puede que tenga una buena mano en el póquer, pero si apuesta todo, corre el riesgo de perder la partida.

EL TRADING ES UN JUEGO DE SUPERVIVENCIA. LOS QUE PROTEGEN SU CAPITAL PERMANECEN EN EL JUEGO PARA JUGAR OTRO DÍA.

Hay varias formas de gestionar el riesgo:

MARTINGALE

RIESGO ABSOLUTO FIJO

TAMAÑO DE POSICIÓN FIJO

RIESGO DE CAPITAL RELATIVO FIJO

En artículos posteriores, analizaremos cada una de estas estrategias de gestión monetaria. Personalmente me gusta utilizar la GESTIÓN DEL RIESGO RELATIVO FIJO DEL CAPITAL. La única razón es que para mí proporciona parámetros estables para técnicas avanzadas de gestión del riesgo, pero no discrimino estas otras estrategias.

Trading con ventaja estadística

Aunque muchos traders realizan pruebas retrospectivas y documentan sus operaciones para comprobar la viabilidad del sistema de Trading, es muy beneficioso realizar un seguimiento y utilizar los datos para optimizar tanto el stop loss como el objetivo de beneficios. Al documentar las operaciones, dos de los datos más importantes que registro son el drawdown y el potencial de beneficios.

Para que quede claro, el drawdown es la distancia que recorre una operación en contra de mi posición antes de ir a mi favor.

Mientras que el potencial de beneficios es la distancia máxima a la que la operación se mueve a mi favor, desde mi entrada. No es necesario, y de hecho rara vez lo es, salirse de la operación. Pero sin duda, salir en el extremo del movimiento, o lo más cerca posible, es el objetivo.

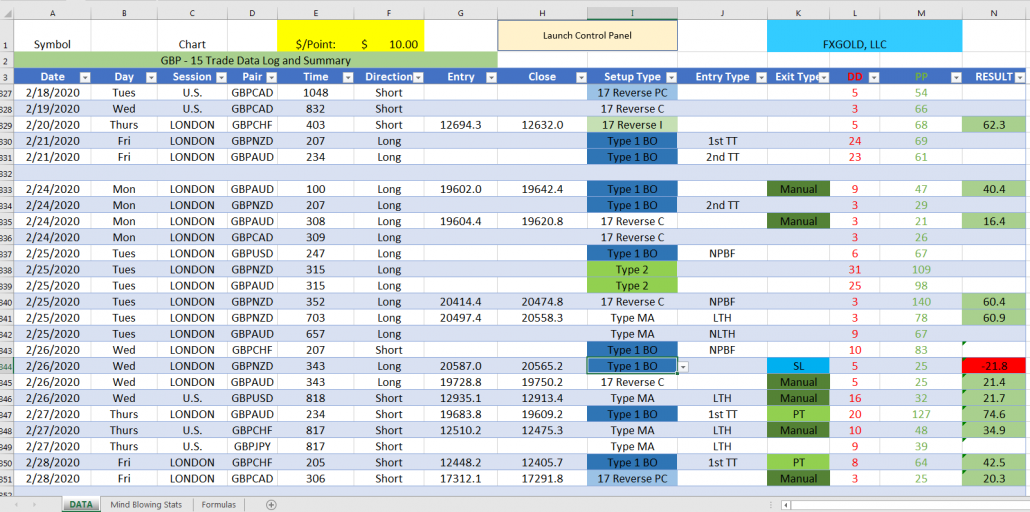

En primer lugar, utilizo capturas de pantalla de los propios gráficos donde anoto mi entrada, la hora, el tipo de operación y cualquier otra información relevante relativa a mi metodología, como el análisis de fuerza y debilidad, el análisis de múltiples marcos temporales y la correlación. También anoto en el gráfico la reducción y el potencial de beneficios de la operación.

A continuación, introduzco los datos clave en mi hoja de cálculo Excel.

Esto incluye la fecha, el día, la sesión, el par, la hora, el sentido, el precio de entrada, el precio de cierre, el tipo de configuración, el tipo de entrada, el tipo de salida, el drawdown, el potencial de beneficios y el resultado. A continuación, dejo que Excel haga todo el trabajo pesado por mí, ya que puedo ordenar mis operaciones de múltiples maneras, por día, por sesión, por par, por dirección, por tipo de configuración, etc.

Pero lo mejor está en la pestaña "Estadísticas alucinantes", donde tengo estadísticas que se pueden filtrar por cualquiera de los criterios anteriores y que me permitirán optimizar tanto mi stop loss como mi objetivo de ganancias.

La aplicación se explica a continuación.

Si utiliza un % de riesgo de la cuenta para determinar el tamaño de su posición (como debería), cuanto más pequeño sea el stop, mayor será el tamaño de la posición que puede negociar. Sin embargo, el stop debe tener una alta probabilidad de mantenerse. La mayoría de los libros de trading, manuales, vídeos, etc., aconsejan que el stop se sitúe varios pips por encima de un mínimo/alto reciente.

Sin embargo, mi documentación de Trading me ha permitido llegar a una ventaja estadística para la colocación de mi stop.

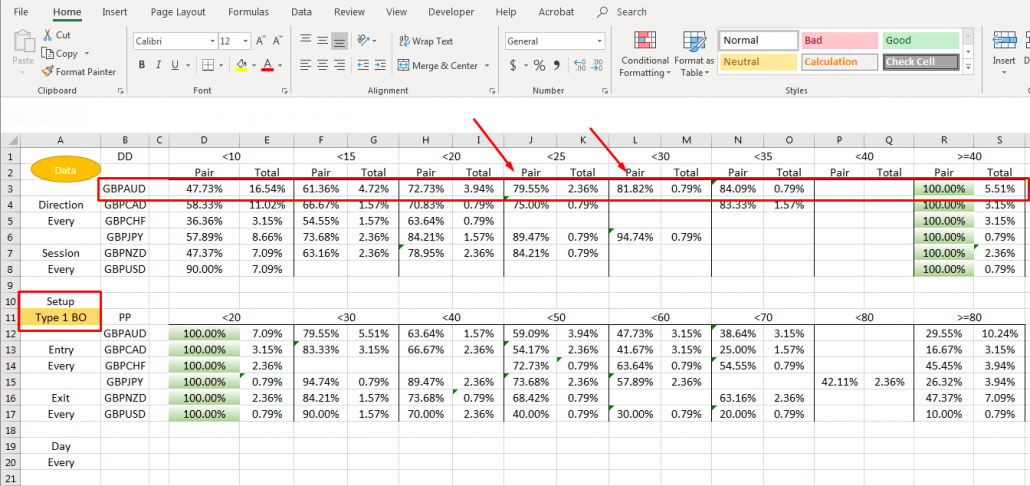

Como se puede ver en el archivo adjunto "Drawdown", Trading mi Tipo 1 BO (breakout out) en GBPAUD, 79.55% del tiempo mi drawdown ha sido inferior a 25 pips, mientras que es sólo 81.82% a 30 pips y 84.09% a 35 pips.

Por lo tanto, si bien el uso de un stop mayor puede evitar una o dos pérdidas adicionales, el beneficio de tener una posición de mayor tamaño y, por lo tanto, de ganar más dinero hace que las pérdidas adicionales sean intrascendentes.

Del mismo modo, el objetivo de beneficios también puede optimizarse.

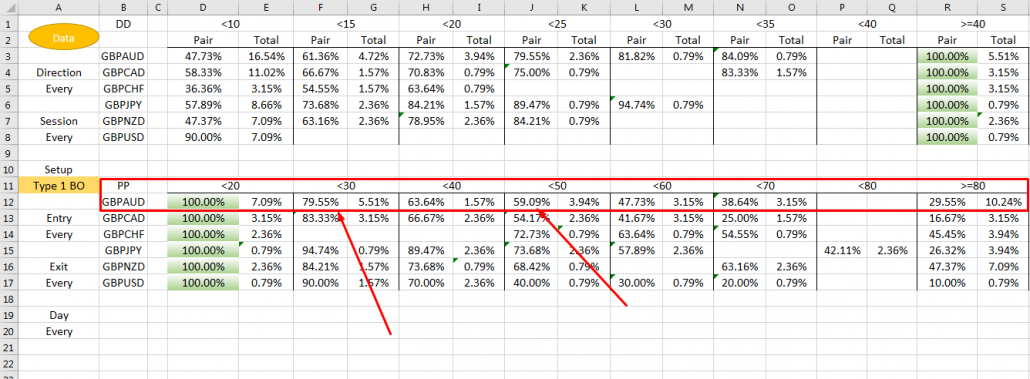

Si observamos el "Potencial de beneficios" adjunto y, de nuevo, nos ceñimos a mis operaciones de BO de tipo 1 en GBPAUD, podemos ver fácilmente que casi el 80% de las veces, estas operaciones obtienen entre 20 y 30 pips.

Este es un buen lugar para quitar 1/2 de la posición y mover el stop a nivel. A continuación, podemos dejar que la mitad restante corra hasta unos 50 pips, donde llegan el 59,09% de las operaciones.

Obviamente, las condiciones del mercado no son siempre las mismas, pero si puede identificar cuándo lo son, es decir, un movimiento correlacionado o ciertos grupos (pares de materias primas o pares de refugio seguro) fortaleciéndose o debilitándose, entonces puede tomar una decisión informada sobre hasta dónde puede llegar una operación.

La actividad inicial se produce cuando el mercado abre fuera del rango del día anterior. El objetivo de este análisis es definir la probabilidad de que se cierre la brecha entre la apertura actual y el máximo/mínimo anterior.